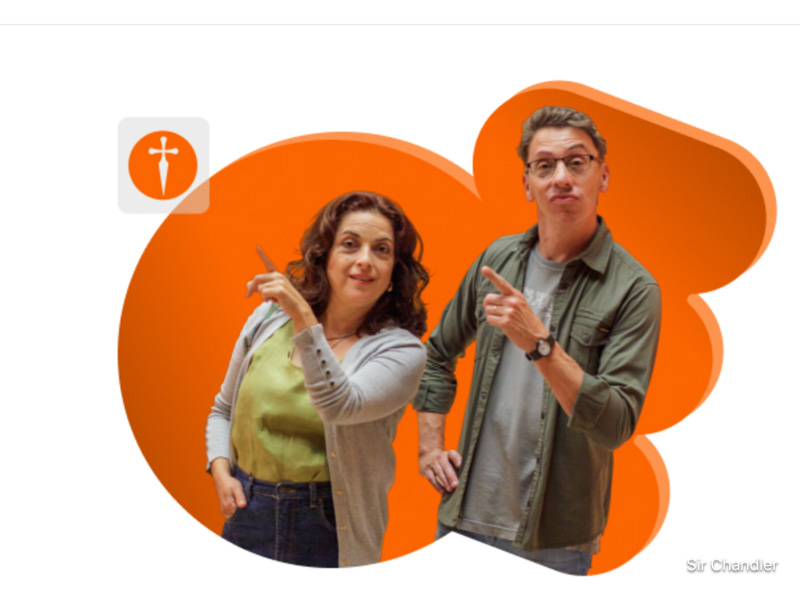

Marcos y Claudia fueron una de las parejas publicitarias más famosas… ¿hay otras parejas publicitarias igual?

En estos días volvieron a lanzar la publicidad del Banco Galicia y muchos medios levantaron eso… seguramente dentro de la misma campaña.

Yo varias veces los usé para ilustrar las notas del banco en si cuando había alguna promo o palo para poner. Para que se den cuenta de los años de este blog, cuando arranqué el banco sumaba millas ARPLUS, luego inventó Quiero, sacó a ARPLUS y después sacó a QUIERO del mapa. El Galicia tiene mayor continuidad que Wanda Nara y la China Suarez juntas.

Pero volviendo a Marcos y Claudia siempre me hizo ruido que dos personas «brutas» hablaran de los beneficios de un banco. O sea no me cuadraba en parte con lo que un banco tiene que lograr de convencer a nuevos clientes o clientes ya existentes de hacer consumos inteligentes, de aprovechar los puntos, de débitos automáticos…

Estos se peleaban por… pijotear

Ojo, al banco le debe funcionar ese punto, porque ahora hacen campaña con una rata

Cuando se fue Claudia, la «original» le inventaron, como en una serie donde matan al protagonista que pide un aumento, una operación de cara, por lo que apareció OTRA Claudia. Porque matarla en un accidente de tránsito como en novela por ahí jugaba en contra de los seguros de autos… o a favor de los seguros de vida. Quizás no la vieron.

Lo curioso es que LA Claudia original dijo que no podía promover préstamos UVA y que todos los que los habían sacado eran… tontos. Que por eso había dejado de hacer esas publicidades.

Ojo, yo creo que a ningún actor / actriz le debe convenir quedar pegado a un personaje en particular, salvo que sea FRIENDS, porque no sigue facturando.

Pero si… se fue por los UVA

Quizás en todo este tiempo le explicaron como es una actualización UVA y que el problema es cuando hay la inflación, si los sueldos no se ajustan como corresponde y todo eso. Parte de la nota de La nación en 2019 https://www.lanacion.com.ar/espectaculos/personajes/paola-barrientos-su-salida-publicidad-del-banco-nid2277541/

En recientes declaraciones en el programa Siempre es hoy, que conduce Daniel Tognetti en Somo Radio AM 530, Barrientos mencionó el motivo concreto de su partida de la publicidad. «Me fui por los créditos UVA», reveló. «Me sorprende que tanta gente preparada lo haya sacado. Era algo que para mí estaba tan a la vista (…) y yo pensaba ‘me enfermo si hago esto'», explicó la actriz, remarcando que había forjado una amistad con la gente del banco, y que se había formado un verdadero equipo creativo. «Hemos viajado juntos, me llevaron a recorrer lugares que nunca hubiese conocido», subrayó.

Quizás ahora se haya «preparado» y entendió el excel.

Pero no podía dejar de mencionar este regreso.

Quizás todo sea una mega estrategia comunicacional donde ella venga de una cuenta en el HSBC y Marcos que se quedó en el Galicia hagan la fusión… y hasta por ahí sacan un prestamo UVA.

Igual no se los recomiendo chicos porque están subiendo las tasas, se están avivando en los bancos y le están metiendo un push para ganar más plata… Como Claudia.

😛

Pero aclaro, el laburo creativo que hizo siempre el equipo de MKT con la dirección brillante de Taratuto fue muy buena. Pero me siento como cuando hicieron la secuela de Zoolander… que no tenía nada que ver.

Veremos para donde va todo esto ahora. Todos pueden aprender algo de finanzas quizás sea el nuevo mensaje del banco,. Y no estaría mal eh!

Porque para mi Marcos y Claudia… siempre usaron PIX con alguna billetera electrónica en Brasil pensando que «ahorraban».

Cierro con el arte de Taratuto… porque era algo más que una campaña con mucho arte… hoy la tele son solo publicidad de casinos, cremas para las hemorroides y hongos en los pies.

POST SOBRE DISTINTOS BANCOS Y TARJETAS

- Galicia https://www.sirchandler.com.ar/tag/banco-galicia/

- BBVA https://www.sirchandler.com.ar/tag/bbva-banco-frances/

- Santander https://www.sirchandler.com.ar/tag/santander/

- NaranjaX https://www.sirchandler.com.ar/tag/tarjeta-naranja/

- Ualá https://www.sirchandler.com.ar/tag/uala/

- Supervielle https://www.sirchandler.com.ar/tag/banco-supervielle/

- Mercado Pago https://www.sirchandler.com.ar/tag/mercado-pago/

- Nación https://www.sirchandler.com.ar/tag/banco-nacion/

- Todos en general https://www.sirchandler.com.ar/category/bancos-tarjetas-credito/

Tarjetas

- Mastercard https://www.sirchandler.com.ar/tag/mastercard/

- Visa https://www.sirchandler.com.ar/tag/visa/

- American Express https://www.sirchandler.com.ar/tag/american-express/

- Apple Pay https://www.sirchandler.com.ar/tag/apple-pay/

- Google Wallet https://www.sirchandler.com.ar/tag/google-wallet/

Seguridad en viajes

- Si usás el banco en viajes, con la aplicación o con una computadora personal, siempre te conviene tener una VPN en los dispositivos para que sea una navegación segura. NORDVPN es una de las líderes en el mundo y con este link conseguís descuento en su plan que te dará seguridad en la navegación en cualquier país del mundo

- Porta tarjetas y porta pasaportes para viajes https://mercadolibre.com/sec/1uX26tH

- Porta tarjetas rígido para viajes con bloqueados RFID https://mercadolibre.com/sec/1MP5VoY

Consejos para gastar mejor en los viajes, edición 2026 https://www.sirchandler.com.ar/2026/01/como-pagar-en-el-exterior-guia-practica-para-viajeros-argentinos/

Descubre más desde Sir Chandler

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Que decirte Sir!

Paola por su ideología no va a concordar con los créditos uva ayer,hoy o mañana, pero la pareja me gusta

Saludos y siempre firme leyendote

Te cuento, vos no habías nacido, que los cigarrillos L&M hacían sus comerciales recorriendo el mundo con la pareja Claudia Sanchez y Nono Pugliese.

jajaja pero si había nacido… o al menos algo vi

quizás en el SHOW DEL CLIO 😛

Jajanno siquiera el «show creativo»… te fuiste a cua do el programa lo hacía Julio Lagos y gujis

Otra pareja emblemática: Nono Pugliese y Claudia Sánchez, haciendo las publicidades de L&M, paseando por el mundo. Una particularidad: la primer publicidad era con Claudia Sánchez y otro modelo, pero este se fue, y entonces Nono, que era el creativo, y además el marido de Claudia Sánchez, tomó su lugar.

Tiempo después, Nono estaba de trampa, y para que no lo agarren quiso escaparse del restaurant donde estaba por una terraza, patinó y se cayó, muriendo en el acto.

https://www.youtube.com/watch?v=MRYIIFDvcdM

Uyyyy. Esa si era vieja vieja.

Tomaban piña colada?

La célebre frase de Groucho Marx: «Éstos son mis principios, y si no le gustan, tengo otros» aplica a la perfección a la compañera Claudia/Paola, no? . Larga Vida al gran correligionario de los cielos, Don Sir Chandler

No fue Groucho, aunque se lo adjudicaron a él, es mucho más vieja la frase… pero

aplica a full…

Hay que comer y pagar la tarjeta 💳 jejejeej

Eran la pareja pijotera con más ingenio y química entre ellos de toda la publicidad argentina de los ultimos 20 años! Era rara su forma de promocionar los activos del banco pero muy efectiva. Y lo de los UVA no sabía… Ignorancia pura, pues contra todo lo que se ha dicho y publicado, el sistema es uno de los más justos que se utilizan con éxito en el mundo. Incluso acá, pese a la inflación que se desató a 2 años de su creación, la morosidad real en los créditos UVA fue sólo de alrededor del 1%, bajísima comparada con otros préstamos

jajajaj es mentira lo de los uva, un amigo laburaba en el Galicia y me dijo, «pidio mas plata, el banco le dijo que no, y se fue» Se ve que no consiguio otro laburo…

Sir: en cuanto al crédito UVA, es algo que puede ser un tanto peligroso para el tomador en cuanto a que como vos bien decis si se ajusta por inflación y el sueldo no se ajusta de igual forma se torna muy gravosa la situación.

Diferente es un crédito que tiene monto y cuotas predeterminadas de antemano.

Fer… gracias

Lo peligros es tener inflación

ojalá los bancos me den un hipotecario al 20% anual por 20 años y que si se dispara la inflación se la coman ellos… pero por eso no hay prestamos.

Lo gravoso… es la inflación.

Claro que es gravoso la inflación, pero eso no significa que si el crédito va por inflación y tu sueldo no esa situación no sea gravosa

pero el problema es ese… no el prestamo.

Pero bueno, no importa.

Todos los bienes ajustan x inflación desde la comida a los autos. Los alquileres que son la alternativa a pagar un crédito de vivienda, también. Esos otros créditos con cuota fija terminas pagando varias veces lo que sacaste, salvo que una crisis de las cíclicas que sufrimos te ayude por un lado pero te destruya en todo el resto

Buen dia, se que no es el tema del post de Sir, pero me gustaria comentarte que por un lado es cierto que esos creditos al ajustar por inflacion la cuota se aleja rapidamente del sueldo. Los UVA para comprar propiedad los sacaron quienes estaban alquilando, y los alquileres tambien subieron al ritmo de las cuotas de los UVA con lo cual no les cambio la ecuacion. Y por el otro en todo caso tenian la posibilidad de vendar la propiedad que les dejaba unos cuantos dolares de ganancia luego de cancelar el credito y volver a alquilar.

Y la ventaja del UVA es que al no contemplar intereses, el calculo de comprometer hasta 30% de sueldo en cada cuota, te permitia sacar mas plata y llegar a la precio de la propiedad.

El problema es que mentalmente estamos acostumbrados a que las cuotas se licuen por la inflacion. (este ejemplo lo doy habiendo evaluado los creditos obtenidos por dos personas conocidas)

También tengo familiares que sacaron prestamos UVA… y a la larga ambos terminaron ganando. En un caso el bien subyacente (la propiedad) aumentó mucho de valor, y por lo tanto si bien la cuota UVA les aumentó a un ritmo distinto de sus ingresos, prefirieron seguir pagándola, ya que no conseguirían las misma comodidades alquilando. En el otro caso, lo aguantaron lo que pudieron, pero como el valor de la propiedad había aumentado, pudieron vender, cancelar la hipoteca, y con el resto compraron algo similar en otra zona. Es decir… em ambos casos, definitivamente ganaron.

El gran problema de los «hipotecados UVA» es que muchos son adictos al licuado y fanáticos del tango cambalache.

con los préstamos hipotecarios UVA hubo mucho marketing engañoso. La indexación es no solo inflacionaria sino que además llevan una sobretasa de más del 4%, de acuerdo al banco. Los bancos estatales fueron y son más benignos que los privados

Es obvio que llevan una sobretasa, son bancos, no son sociedades de beneficencia.

En otros países de la región tienen inflación bajisima y tasas y sibretasas más altas.

por mas obvio que te sea a vos, en el marketing engañoso que hacen los bancos, no lo dicen. Sobre todo los privados, que la tienen mas elevada que los estatales. Solo te enterás en los videos o textos para especialistas.

Por lo segundo que decís, deberías dar ejemplos pues por la data que tengo, no es así. Paraguay y Bolivia, por ejemplo, son mas baratos.

Venís con una retórica soberbia y desafiante.

No, no, maestro…

No me hable de retórica cuando usted se basa en relato. Eso ya caducó…

Bolivia, ¿de verdad ese es su ejemplo? ¿En qué se basa? ¿En la supuesta tasa que hay en bancos estatales como la mentira que había en Argentina cuando estaba la convicta?

Hablemos de algo serio, no de una mentira propagandística a la que accede el 0.1% de la población.

Y Paraguay, ¿con tasas del 10% en USD? ¿O tasas de casi el triple de la inflación anual?

Vamos… O usted es muy inocente u otra cosa que comienza con i…

relato? lo suyo Oscar70 si que es relato y politizado de una forma infantil y arribista pero además plagado de autosuficiencia, altanería y soberbia ya que nada es cierto de lo que dice y trata de taparlo con una cortina de humo intentando manipularme al adjudicarme una orientación política que no es la mia.

Lo que he comentado está basado en hechos reales pues tengo un hermano viviendo en Bolivia y que tiene hipoteca en curso.

Le demuestro cuan desinformado está Oscar70 (que en base a esas reaccionarias afirmaciones debería autoapodarse Oscar90) pues bancos estatales como BANCOR y banco Municipal de Rosario tienen las tasas y sobretasas mas bajas de todo el mercado nacional. Y BNA es competitiva también.

Justamente le citaba 2 países de signo político diferente como Paraguay y Bolivia para que su ceguera caiga aunque sea un instante y advierta que soy equidistante de los extremos políticos. Lo que vale es que en Paraguay y Bolivia (y se pueden agregar otros países sudamericanos de distintas orientaciones políticas) las tasas y sobretasas hipotecarias son mas bajas que en Argentina.

Oh, ¿usted tiene un hermano en Bolivia? Yo tengo una tía en Punta del Diablo…

Usted está recurriendo al viejo e infantil truco del cherry picking. A papá mono con bananas verdes, no.

Por empezar, está comparando países con tasa de inflación diferentes, por ende la sobretasa no puede ser la misma, aunque seguro que en su mundo de fantasía pretende que así sea. Y para continuar, está basándose en casos puntuales, algunos incomprobables, y otros que ni siquiera se sabe si aplican al grueso del mercado o solo a algunos casos. Pero su principal error radica en tomar esos casos puntuales como si representaran a todo el sistema bancario (sea de Bolivia, Paraguay, Argentina o Narnia), cuando lo que se debe hacer para tener una referencia es tomar valores promedio del mercado de cada país.

Pero bueno, bancos malos que no toman riesgos por dos monedas. Bancos malos que ya no dejan que los tomadores de crédito licúen su deuda para que el costo lo paguen otros. ¡Malos, malos, malos!

he vuelto a postear mi comentario de ayer en respuesta a Oscar70, no se si ha llegado.

MArio

se me inflamaron los huevos. Ya borro todo lo nuevo de este hilo.

SE TERMINÓ

el hilo se cortó por lo mas fino. Me dejás sin derecho a réplica, Oscar70 me quiso hacer decir cosas que nunca dije. Soy consultor en temas bancarios, no opino porque si.

Un motivo más para irme del banco Galicia, por esta «actriz» militante.

Ufff… Recuerdo aquellas «viejas» propagandas del banco. Me parecían bastante originales, al menos al principio, eran «bastante cotidianas» para cualquier argentino promedio.

Creo que la idea era la de mostrar «gente común» que «ahorraba» con las bolucompras y gastos de todos los días y así acercar al público en general que en aquellos años tenía, aún menos, relación con los bancos.

Mencionaste «Los años que tiene el blog». Tengo 30 y te empecé a leer un día que buscaba información en internet sobre las compras de moneda extranjera para países limítrofes (era para ayudar a mí abuela je)… Dí con un post tuyo sobre la odisea de comprar pesos chilenos, Banco Piano y «la mar en coche»… Sumado a las crónicas con fotos y el (brillante) término «pago facilero» me hicieron un lector más o menos asiduo del blog.

Virtuales Saludos! 😀

Gracias Matías!!!! abrazo!

a mí me hizo recordar a la propaganda de brahma….»pero si estás igual»…( No es el caso de Claudia)…..la verdad el pibe hubiera hecho una mala inversión si se quedaba …..otra que las acciones de celulosa

Como vos decís, hoy es todo hemorroide, apuestas online y cándida vaginal.

Creo que si pateabas la colmena de casa ibas a estar más tranquilo 😀 que con este post.

Chiste aparte, y como tomador de crédito UVA, coincido con vos con que hace falta más educación financiera , mas excel y menos militancia.

jaja, de vez en cuando hay que patear algo

Igual el Banco es un desastre. Tomaron empleados que no tienen idea de nada. El Pcia tiene muchos más beneficios. Me estoy yendo después de casi 40 años de cliente.

El provincia sacó descuentos en súper con crédito hace años. Saco arplus. Límites pedorros (ahí masomenos en línea con Banco Nacion).

PESIMO el banco Galicia. El peor de todos. Y ahora se aproxima la carnicería de los que provienen del HSBC, llamado Galicia Mas…. Galicia MENOS debería llamarse. Están forzando a los ex-HSBC a retirarse con retiros voluntarios pues quieren sub-30

Buenos días Sir! Y otra pareja inolvidable fue la de Hugo Arana y Betty Galán, para una serie de avisos de vinos Crespi. Allá por los años 70

ahhh seguro lo vi en el show del clio!

Siempre me pregunte porque se habia alejado……y la verdad ahora que lo sè….me parece excelente…..particularmente tengo, como dice una famosa canciòn, algo personal con los bancos privados……que està diseñados para exprimir y endeudar a la gente hasta que no dan mas….como pasa ahora……la pareja actoralmente es muy buena……pero los bancos no me van….

Gustavo… el negocio de los Banco siempre fue el mismo… desde hace mas de 2000 años (Literalmente)

paola es ultra k, se le debe haber acabado la tela que debe haber recibido, y ahora tiene que volver a laburar, pero otra vez con el banco, complices totales de este gobierno ????? espero que repongan las promociones que han sacado para la gente comun en estos tiempos y sobretodo en el interior donde no sobraban

Hola Ricardo, no hablo de la política que tiene cada uno, no me interesa. Acá lo curioso para mi es la CERO EDUCACION FINANCIERA que tiene alguien o que te muestra alguien que te tiene que vender un banco

en el caso del Galicia los sub-30 con los que están llenando las sucursales y los home office tienen en la mayoría de los casos CERO o BAJO CERO EDUCACION FINANCIERA. Se creen que saben pero todavía piden DDJJ o recibos de haberessiendo que deberían saber que con los algoritmos pueden resolver los límites de crédito y la categoría por default. Te cuento que el Credicoop es un gran banco, se ha modernizado muchísimo, ha superado al Galicia

Hola Mario

ni en pedo me sumo al Credicoop, no tengo ni ganas ni interés

igual lo de DDJJ no es de sub 30, es de POST 60

por las dudas

no SIr, te equivocás doblemente pues ya no hay empleados bancarios de +60, si queda alguno es la excepción. Recientemente 3 conocidos fueron a sucursales del Galicia interesados en paquetes y los empleados pendex Sub30 les pidieron las DDJJ, ni idea tenían que hay bancos que con los algoritmos te lo hacen todo. sin necesidad de recibos de sueldo o DDJJ. El Credicoop es uno de ellos, vos tenés una idea de lo que era el Crediccop hace 5 años o algo así pero ha cambiado mucho y para bien.

Mario me refiero a que esos sub 30 piden algo que establecen los post 60

Veo la mencio’n al banco Credicoop y tras haber buscado en el blog si hubo una entrada o post sobre la alianza de Cabal y Discover a nivel mundial, me parece oportuno mencionar que desde hace unos anios la tarjeta Cabal del banco Credicoop se puede utilizar como tarjeta Discover en todo el mundo, tanto con la tarjeta f’isica como online/virtual. Como usuario puede decir a los lectores que funciona magni’ficamente. Tras esta alianza, el banco Credicoop juega en primera sin envidiar nada a otras instituciones bancarias.

https://www.mundo.coop/articulos/49-sectores/credito/1473-la-tarjeta-cabal-llegara-a-todo-el-mundo

https://nuestrarevista.com.ar/cabal-firmo-acuerdo-con-discover/

creo que se equivoca RICARDO C pues ultra k en 2019? si recuerdo lo que se difundió como desde el gobierno que se fué en 2019 se mandaron una mega estafa desde el Galicia con millas del programa AR Plus de Aerolíneas Argentinas

Hola Sr. ahora podes consumir una banda y el Banco Galicia no te da ningun beneficio. Llame para consultar telefonicamente y esa fue la respuesta, cero beneficio.

decís de puntos o de bonificación de paquete?

porque beneficios es por consumos específicos. Yo uso varios

pero si hablás de puntos… no, nada de nada

Muy gráfico el párrafo del Pix. Me cansé de leer/escuchar gente hablando de lo genial que era usar Pix desde billeteras no brasileras y siempre pensaba lo mismo: qué Belotudos!

De todos modos, y para ser justos, si dejamos de lado a «esa» app que se hizo famosa y sigue choreando con el tipo de cambio, hace poco se fue armando competencia y hoy hay un par que tienen un cambio semejante y a veces incluso mejor que la tasa de cambio de Visa sin markup. Ni hablar si el banco le pone un markup, por mínimo que sea.

No doy nombres porque no sé si se puede, pero una de esas billeteras (no tan) nuevas además de hacer Pix barato te permite convertir pesos a reales y luego usar ese saldo con una tarjeta Visa global que (curiosamente) en Brasil pasa como débito. Esa tarjeta además te da un 5% de cashback en negocios físicos (tope 50K $) por lo que el mejor cambio queda un 5% más barato aún.

Fue lo único que me convenció para dejar de usar los plásticos argentinos.

Y decilo Oscar, decilo! Si acá estamos para obtener y compartir data útil, no es un blog como esos con sponsors que censuran comentarios que los afectan.

No problemo, my friend.

La más conveniente es Astropay. Suele tener el Pix más barato del mercado y te da una tarjeta Mastercard prepaga emitida en Argentina y una tarjeta Visa Global emitida en el exterior.

La Master tiene alguna utilidad para usar en Argentina, la Visa Global es virtual y anda una seda con Google Pay.Desde la app se pueden abrir «cuentas» en múltiples divisas y al momento de comprar la tarjeta toma los fondos de la cuenta que tiene esa divisa y en caso de no tener saldo suficiente, toma de las otras divisas. Lo ideal es tratar de tener saldo en la divisa a usar ya que el cambio es sensiblemente mejor. El cashback del 5% aplica en compras en comercios físicos. Por ahora la fecha de fin del cashback es 30/6, habrá que ver si la renuevan. De todos modos aún sin el cashback tiene buen cambio. Al menos en la actualidad.

Fui cliente del Citibank y del HSBC por muchos años, ahora no me caso con nadie. Ninguno me dio beneficios relevantes por ser un cliente cumplidor por años. Tengo paquete del Hipotecario gratis con Sueldo Dúo por los pases ilimitados y 18 cuotas sin interés en electro y del Provincia por un crédito hipotecario licuado, cuando salen cuotas en Provincia Compras y dtos con Cuenta DNI, gratis con 3 débitos automáticos. Irte si te matan con los costos y abrir cuentas y paquetes en otros bancos hoy es más simple y rápido que nunca.

Lindo el carpetazo que le tiraste a una simple actriz que expresó una opinión personal acerca de un producto bancario…

Hablo de la estrategia del banco. Lo leíste bien?

Hablo de cómo encaran ellos las publicidades y comunicación.

No fue una opinión. Fue la razón de su “renuncia”. Y ahora que volvieron los préstamos vuelven a llamarla. Son como diabólicos los del Galicia

Mmm. Que ganas de tanto baile! Yo si laburo en publicidad, invento a un amigo de Marcos y que Claudia no se exponga a lo que no quiere y siga hablando de otras cosas. No sé.

Cambiando de tema, quiero aprovechar para felicitarte por la gran calidad de tu canal de Youtube. Estoy suscripto y me re alegro cuando me notifica vídeo nuevo jajajaja 🙂

Gracias Julián!

y yo le hubiera buscado una nueva pareja a Marcos jajajaj

Decime que te quedaste sin subsidios sin decirme que te quedaste sin subsidios. Soy cliente del Galicia a pesar de las publicidades de estos 2 bobos, pero hay q ver por cuanto tiempo. Han bajado los beneficios, el cierre de Quiero!, se complica los reintegros con MODO, etc. Si no fuera xq tengo bonificadas las tarjetas, ya hubiera volado al BBVA del que también tengo tarjetas.

Hablando de Galicia. Últimamente cuando pago con Galicia debito a través de Google Pay los POS (Payway/MP) me la toman como crédito y los comerciantes se me quedan mirando. Antes no pasaba eso

hola, no no… depende del autorizador, siempre en esos los toma así a las de débito

no depende del banco, depende del autorizador. Lo tienen que arreglar

Hola Sir…

se fue por los créditos UVA?? yo creí que se habían divorciado!!! jaja

Jajaja