En estos días aumentó la tasa de interés para los plazos fijos y eso pega en los costos de la financiación de las tarjetas.

Hay que recordar que si bien se cortaron todas las cuotas referidas a viajes hacia / con el exterior, se mantuvo el sistema de PLAN V o Mastercuotas que tienen las dos tarjetas más importantes.

Pero lo que no se puede saber si por limitaciones técnicas de sus respectivos portales o por frenos que pusieron distintos bancos a esta posibilidad, no es algo que se pueda hacer con todos.

Esto permite financiar CONSUMOS antes del cierre o el RESUMEN después de la generación de este mismo. Y eso históricamente incluyó a los consumos en USD, siendo que hoy esta parte ya depende de cada banco.

En el GALICIA hoy sigue figurando la tasa al 77% para financiar consumos, pero esto cambiaría por unos puntos más en breve

El Galicia antes permitía financiar los consumos en dólares, que como ventaja tenía dos posiblemente, más allá de la financiación, por un lado la pesificación en ese momento y segundo un tipo de cambio mayorista. Esto ya no se puede hacer, pero si deja financiar consumos en pesos y obviamente el total del resumen.

Por el lado del Santander no pude simular PLAN V para este post, pero si uno se fija en la financiación general es del 91,5%, que si bien es alta, es mucho más baja de lo que están figurando los prestamos personales en general. Recordemos que la inflación acumulada de los últimos 12 meses supera ya el 100%

En septiembre pasado el tasa era del 62% anual. En noviembre ya estaba en el 71,5%, desde fines de 2022 era del 77%. Pero hace casi un año era del 51%…

Y uso este post como recordatorio sobre que lo que no se abone de consumos en dólares en cualquier resumen, con pesos o dólares, se pesifica el día del vencimiento y su tasa de interés es la de pesos hasta el siguiente resumen.

Quedan pocos bancos que siguen financiando los consumos en USD por lo que recurro al aporte de los lectores para este relevamiento.

Pero la tasa de PLAN V aumentará, si es que no lo hizo ya en algunos bancos, en estos días.

POST SOBRE DISTINTOS BANCOS Y TARJETAS

- Galicia https://www.sirchandler.com.ar/tag/banco-galicia/

- BBVA https://www.sirchandler.com.ar/tag/bbva-banco-frances/

- Santander https://www.sirchandler.com.ar/tag/santander/

- NaranjaX https://www.sirchandler.com.ar/tag/tarjeta-naranja/

- Ualá https://www.sirchandler.com.ar/tag/uala/

- Supervielle https://www.sirchandler.com.ar/tag/banco-supervielle/

- Mercado Pago https://www.sirchandler.com.ar/tag/mercado-pago/

- Nación https://www.sirchandler.com.ar/tag/banco-nacion/

- Todos en general https://www.sirchandler.com.ar/category/bancos-tarjetas-credito/

Tarjetas

- Mastercard https://www.sirchandler.com.ar/tag/mastercard/

- Visa https://www.sirchandler.com.ar/tag/visa/

- American Express https://www.sirchandler.com.ar/tag/american-express/

- Apple Pay https://www.sirchandler.com.ar/tag/apple-pay/

- Google Wallet https://www.sirchandler.com.ar/tag/google-wallet/

Seguridad en viajes

- Si usás el banco en viajes, con la aplicación o con una computadora personal, siempre te conviene tener una VPN en los dispositivos para que sea una navegación segura. NORDVPN es una de las líderes en el mundo y con este link conseguís descuento en su plan que te dará seguridad en la navegación en cualquier país del mundo

- Porta tarjetas y porta pasaportes para viajes https://mercadolibre.com/sec/1uX26tH

- Porta tarjetas rígido para viajes con bloqueados RFID https://mercadolibre.com/sec/1MP5VoY

Consejos para gastar mejor en los viajes, edición 2026 https://www.sirchandler.com.ar/2026/01/como-pagar-en-el-exterior-guia-practica-para-viajeros-argentinos/

Descubre más desde Sir Chandler

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Sir, en Santander lo hice hace 2 dias y la TNA está en el 53%.

Gran tasa para los tiempos actuales. Pero sobre el resumen fue eso no?

Sobre consumos, un máximo de ars 160.000 por financiación pero te deja hacer varias (hasta tomar el cupo de compras en cuotas)

si sobre el resumen, 53 % + IVA , pero te baja el monto financiado de los dos limites o el limte es uno solo, nunca te queda claro como trabaja los limites esa tarjeta, sobretodo los que como mi caso, somos los que venimos del citibank

ah ok

Supervielle y Pcia me dejo hacerlo con los usd. Galicia no, tal cual lo decis en la nota

Mastercard galicia tampoco deja pesificar y poner en 2 cuotas consumos en usd? Gracias

Entiendo que no… a mi me deja ver solo lo pasado (que no tengo)

Y por telefono has probado llamar? Yo porque con mastercuotas casi todos los planes los tuve que hacer por telefono

enganchás si llamás a las 8:01…. es tremendo!

Si literal es así, es un desastre el 0800 aún el de las black

Cual es el objetivo de gastar y financiar con Plan de Cuotas?

Si existe es porque cada uno toma sus decisiones y cálculos 😉

A veces no se puede cancelar todo de una sola vez y a veces para que Afip vea que no podes pagar todo junto y necesitas financiarte 🙂

Si el CFT (no la tasa) es igual o menor que la inflación proyectada, terminás pagando menos en términos reales, incluso con el interés.

Al Día de Hoy Macro deja hacerlo al 77% . Mi consulta es si sabes si el Plan V esta dentro de las limitaciones para comprar MEP . Saludos

Ricardo no para nada

Dolar MEP no tiene limites, porque es entre privados. Slds.

José, hola, me permito corregirte, «comprar» tiene todas las limitaciones de ayuda que se dieron en la pandemia y de los 90 días respecto si compraste Mon. Ext. en el MULC y «vender» tiene únicamente la restricción de los 90 días respecto del MULC. Saludos

Si tenes subsidiado algún servicio público no podes operar en MEP, ni compra ni venta.

mmm no no, el MEP no tiene eso

Todos tenemos aun algo subsidiado

En la teoría quizás. En nuestro caso no puedo comprar dólares oficales hasta calculo yo el 2070, ya que el año pasado hice un viaje al exterior y tengo bien cubierto el cupo de los u$s200. No obstante, compré este mes y el pasado dólar MEP desde las app de Reba y Ualá sin problemas. Te hacen cliquear una declaración jurada re zarasa y listo. Eso sí, está la limitante de 1 transferencia en dólares por mes por CUIT. En fin…esperemos pronto se terminen estas exclusiones.

Hola Sir y lectores con mis bancos se puede financiar los U$D en el Itau y BBVA… Galicia no, a la pregunta anterior gracias al Plan V tengo todavía dolares (muchos) comprados el año pasado y con este plan V puedo volver a viajar en cualquier momento, si hubiera pagado todo al momento, HOY no tendría ningún dólar, mi último viaje fue en Octubre 2022 a NyC( donde todo esta carisimo) vale la pena, más aún teniendo en cuenta los precios de los diferentes dólares hoy y nueestra «querida» inflacion

Hola Marcelo, en BBVA los dólares a que tasa?

se pesifica

Nación Master te da hasta 36 para consumos antes de cerrar el resumen con una tasa final alrededor de 50 % y lo curioso que sobrepasa el límite en cuotas en cero!! Como que anda mal… vengo haciendo hace varios maeses masterplan 36 con saldo disponible en cuotas 0 y sigue funcionando vaya a saber hasta cuánto limite $$$$

muy loco eso

Que raro, yo lo he usado con master y la tasa es 77% nativa mastercard comun. Visa nativa directamente lo desactivaron a plan v.

Para consumos en el exterior? Porque tengo Visa Platinum del BNA y lo tengo habilitado, en un par de meses viajo al exterior, voy a probar si me deja con consumos del exterior.

proba antes, hace algun consumo en usd y fijate en plan v si te sale como monto en dolares convertido a pesos. A mi me sale 0.00 esos consumos

claro, así muestra el galicia

nunca se olviden que cuando financiamos, encima de los interes que tenemos que pagarle a los bancos, le tenemos que dar el 21 % adicional a los politicos.

Por lo tanto una tasa del 77% en realidad es del 93 %.

Y ojo con los los disponibles, en mi amex, el galicia subio el pago minimo ( no coincide con todo el espiche de media pagina en el resumen que ponen y los inutiles (demasiado bien pagados por lo que hacen) que contestan los reclamos por mail, obvio que no tienen ni idea que explicacion darte y responden cualquier verdura. eso restringe el monto que podes cuotificar a esa tasa medianamente controlada, si estas realmente apretado, te mandan a usar el tercer limite disponible para los que estamos calificados, el de prestamos personales, que ahora permite refinanciar los debitos de la cuenta, pero a una tasa del 110 + iva……

93% con plazos fijos del 97%… no te parece negocio? TNA no es CFT. Supongo que si sacás un paquete afuera no tenes un limite apretado y al menos tenés una o varias tarjetas más.

Pregunta… si se pesifica antes del cierre… qué onda la percepción del 25%??? Me refiero a los 300 dólares… si pesifico algo y después me da a pagar menos de 300 dólares… lo suman??

igual…

Es un dilema importante. Porque si vas a comprar en un pago (no hay otra opción) y tomas un crédito previamente a la compra, te bajan el disponible en la tarjeta (y no podes comprar y te quedas con el préstamo), dicen que llamando al banco te destraban la situación, no lo sé. Si compras con un pago (usando el disponible de la tarjeta) y luego queres financiar en PLAN V esa compra, y la tarjeta o el banco no te dejan, que haces, sacar un préstamo, no podes, te bajan el disponible porque tenes la compra en la tarjeta. Estoy tratando de hablar con los bancos para ver cual es la mejor manera de hacerlo.

Sir, BNA te deja con MC en autoconsultas. Nunca pude con Visa. Recorda que la tasa se encuentra diferenciada… creo que hasta financiacion de $ 200,000 es una tasa, y mas de ese monto es otra. Entiendo que va por tarjeta. #normativaconalambre

Consumos del exterior? Yo financie en 3 cuotas un consumo local alto con Visa del BNA hace un mes.

El Plan V del hipotecario! Te acordás Sir, cuando pesificabas y te daba en 3 cuotas sin interés? Lo usé a full en un viaje. Que épocas aquellas!! Hace poco saqué una Visa Signature con ese banco, me dio un monto de compra aceptable, lo loco es que en Límite de Adelantos tiene 0 CERO.

mágico!!!

Pensar que muchos acá nos sumamos a ese banco por obsequiar categoría Platino un año en AR, qué fiestón!

hola sir el itau y el icbc permiten financiar consumos enm dolares

bien!

Buen día Sir, una consulta sobre esta financiación: Si elijo financiar consumos, la primera cuota me llega con el resumen, ¿no es así? Pero si espero a que cierre y financio una parte del resumen, ¿la 1ra cuota la pagaría el mes siguiente… ? Parece más ventajoso, a menos que el cálculo considere no solo el # de cuotas sino la fecha de pago de cada una

bueno… si

pero…

Si tu banco te deja financiar consumos en USD siempre es mejor hacerlo como consumo y no como resumen

porque para financiar resumen por lo general hay días que necesitan ver el pago mínimo.

La ventaja de financiar consumos en USD es que te toma el dólar mayorista para eso.

Si es para financiar pesos, si es como decís quizás mejor

Hola sir. Hago la consulta acá porque creo no haber encontrado la respuesta.

Tenes algún artículo o posteo donde hagas recomendaciones sobre las distintas tarjetas de crédito que den beneficios para vips en aeropuertos?

Tengo un viaje programado para agosto y estoy buscando a ver si me conviene asociarme a algún banco, pero no estoy seguro de los costos/beneficios que ofrece el mercado

Hola Gonzalo creo que tengo una nota donde dice que todos los sistemas hoy son malos… y que conviene elegir un banco por lo que a vos te conviene

Salones… todos dan más o menos lo mismo, pero te recomiendo ver bien el sitio del banco

Hola Sir!

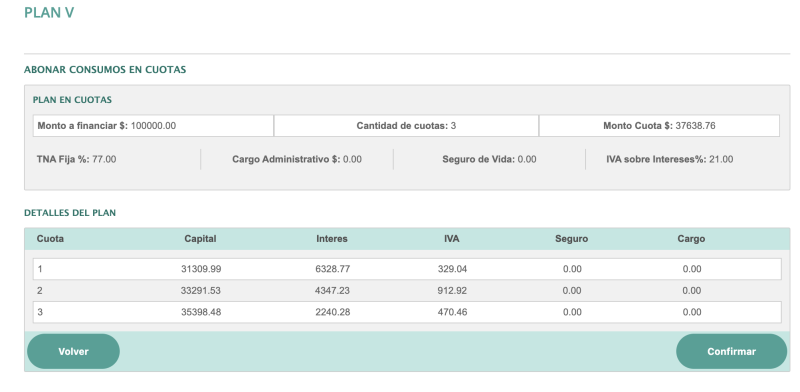

Estoy por meterle cuotas al resumen de mi Visa. Queria agregar que un detalle no menor a la hora de comparar es que a la tasa que cobra cada banco le tenes que sumar el iva (sobre intereses), lo que las vuelve bastante menos atractivas (aunque aun algo por debajo de la inflacion actual). Por ej., 77% + iva se va a 93%, y si las aumentan ya nos pasariamos al lado oscuro. Un saludo!

no no Pablo, no es el cálculo así eh… es el IVA sobre intereses. Se ve en el CFT eso.

Pero no es 77 *1,21!

Bueno, no me animo a contradecirte, pero si tenés un minuto hacé la cuenta:

En el ejemplo que pegaste del Galicia está claro (más allá de que en la columna de IVA de la 1ra cuota falta un «1» (es 1.329,04, hice la misma simulación con mi banco, misma tasa). Cada iva es el 21% del interés nominal de la misma fila. Y te queda un CFT de 77*1,21 = ~93%. Donde dice «monto cuota» no lo suma, pero en el resumen hay un ítem «DB IVA $ Plan V» separado con el monto del interés. Nuevamente saludos y perdón por la extensión.

claro, pero ese IVA va bajando mes a mes… por eso no podés verlo por el total

Hola sir!! consulta, tengo consumos en dólares en el resumen del santander que llego ayer, y vence el 10 de abril, si pago el mínimo, el día del vencimiento se pesifican? porque quiero meter plan v, pero no me deja sobre el consumo en dólares, pero una vez pesificado ya lo podría financiar cierto? gracias!!

hola, no te debe dejar porque no tomó aun el pago mínimo… seguro que si lo hacés ya te deja financiar todo

Hola ! ¿Alguien sabe si el BBVA permite aún plan V sobre consumos en dólares? el Macro yo no….

Diego si deja

Macro no??? ojo que puede ser por horario eso, siemrpe probar de día

Mirá, lo que hice fue cancelar, había sacado un hotel en Las Vegas y lo volví a sacar con el BBVA, listo, le metí 12 cuotas al 77%, están hablando de una expectativa de inflación del 120%. Yo creo que en cualquier momento cambian la tasa de financiación del Plan V, hay que meterle pata. PD: muy bueno los videos en Japón

si… mientras se pueda ese plan V es un golazo

OJO que hay que considerar el CFT (costo financiero total con IVA) para comparar con la inflación, no la tasa (TNA).

Sir, por lo que entiendo del post, estimo que la respuesta será sí (y pido disculpas de antemano por preguntarlo): si yo compro viaje al exterior por una agencia o app de las conocidas acá con precio final en pesos en una cuota por la razón conocida de que no se puede financiar, puedo hacer una financiación por mi cuenta de ese consumo en pesos con un Plan V?

claro!

Hola consulta para confirmar probe hacer plan v de visa con nacion y galicia y visa por telefono me dijo que no se podia. X visa home tampoco. Alguno probo cuotificar consumos en dolares en itau (master) o en nacion master por web me muestra la posibilidad con el tc aplicado pero no funciona. Alguno llamo y lo pudo hacer?

BBVA deja aun cuotificar consumos en USD. Galicia no… entiendo que NAción tampoco

Santander no deja

master bna deja cuotificar consumos en dolares pero unicamente llamando por telefono. master itau hace mas de una semana que hice el gasto y aun no esta en ultimos movimientos asi que no pude probar

bueno saberlo

fácil comunicarse?

Itau tambien deja cuotificar gs en dolares. Llamando x telefono. Siendo black me atendieron al toque las dos veces.

Actualizo info. Si el cargo en dolares supera los 200.000 pesos al momento de cuotificarlo (al mayorista oficial) . No se puede cuotificar. Asi que ese limite de 200.000 para cuotificar se toma en cuenta por gasto o gastos a cuotificar. No probe tratar de cuotificar mas de un gasto en uss y que individualmente no superen los 200.000 y si en conjunto.

bien

Hola Sir, sabes si BBVA continua permitiendo?

sigue, lo podés verificar entrando en visa home

Gracias Sir. Pude cuotificar consumo en USD, con Master BBVA llamando y con Visa del Hipotecario por la página

genial

Hola! Si pesifico consumos en dólares antes del cierre, me cobran igual los impuestos? Gracias!!

hola Paula, negativo, los impuestos van igual

Sir, consulta, en visahome la visa del galicia me deja financiar un monto muy bajo como tope, eso sabes si se puede modificar?, solo se hace desde vishome o hay forma de hacerlo desde homebanking de galicia? saludos!

mmm ese es el de financiación.

Pero si eso de cuotas se hace por visa home

Buena tardes Sir, estoy viendo posibilidades de compra de pasajes para emigrar (una opción que manejo es Aerolineas Argentianas o Iberia ya que cobran en pesos) y los préstamos personales creo que no son opción. Pagar de contado no tengo (si no es vendidiendo ahorros que no quiero). Y como estimo en unos meses estar generando ingresos en el exterior recordé tu post sobre este tema del Plan V que al menos tiene aún hoy mejor tasa.

Hice la prueba con mis diferentes bancos siendo el Macro el que mejor monto me dió (Macro: Disponible a financiar en cuotas: $ 1255772.26 – TNA Fija %: 86.00 – 12 pagos)

(Hipotecario: Disponible a financiar en cuotas: $ 384000.00 TNA Fija %: 77.00 24 cuotas)

(BBVA: Disponible a financiar en cuotas: $ 548501.80 TNA Fija %: 86.00 – 24 cuotas)

Quería consultarte (y si te parece armar un post sobre la mejor forma de financiar «hoy» un viaje también) como debería aplicar el Plan V; es en «Consumos en cuotas» o en «Resumen en cuotas».

Espero haber sido claro y desde ya gracias.

Hola Cristian

es que no puedo hacer un post así porque depende de cada uno.

Lo mejor es que uses un excel y hagas las comparaciones vos directo según lo que te conviene

Hay una buena pagina que es «infleta» que te ayuda a comparar entre financiacion e inflacion para decidir si conviene financiar o no. Acuerdense que tambien se suma el iva al calculo!!

Justo este mes paso de 77 a 86 la tasa! 🙁

Buenos días, muchas gracias por la info, es muy interesante este post.

Tengo una consulta, por lo poco que entiendo, si financias tus consumos no podes acceder mep por 12 meses. Esto es correcto? por ejemplo si yo financio un consumo (ticket aereo) en 2 pagos con el plan V, al 3er mes, de acuerdo a mi economia estaria en condiciones de volver a comprar dolar MEP pero financiando perdería esa posibilidad por 12 meses?

Muchas gracias.

hola

no para nada… no hay bloqueos de eso

Muchas gracias por la respuesta y muchas gracias por la publicación, haciendo los números es una gran opción para financiarse.

Sir, buenas, perdón q me meta, pero justamente estoy averiguando ya que actualmente tengo plan V en Visa y deseaba realizar compra de dólar MEP pero lo que me encuentro en el santander al leer las restricciones es lo siguiente (entre otras tantas):

«No contar actualmente con un plan de refinanciación de tarjetas o préstamos en pesos.»

Entiendo que el plan V es justamente una refinanciación, ¿o no?

mmm no es una RE financiación…

Pero también raro, porque si te deja comprar de una… poco importa lo que tengas. Yo puedo comprar y tengo plan v hechos

Hola Sir y comunidad.

Pregunta: Saben si Visa del Patagonia permite financiar en Plan V?

Para financiar debería aparecer (en Visa Home/Plan V) un importe en $ luego del texto que dice «Consumos en Dólares transformado en pesos»…? En el caso que figure $0.00 significa que no permite, o hay que pedirlo telefónicamente?

Saludos

claro… si dice $0 y tenés dólares, es que no te deja

Hola Sir, una pregunte, ya que nunca usé plan V, se puede usar para cualquier consumo en una cuota ?? Pregunto porque tengo que sacar unos hoteles para el año próximo, y si bien la tasa es de 86%, son 24 cuotas. En lugar de pagar en una cuota me conviene poner el dinero a plazo fijo al 118% y sacar las 24 cuotas, lo estoy pensando bien o es una burrada ?? Sirve PLAN V para pagos de hoteles en el exterior o tiene alguna limitación para ese tipo de gastos ??

hola, depende del banco… cual tenés?

y la tasa del 86 está por subir…

Tengo Bbva, Icbc, Supervielle y Ciudad, pero de todas formas, aunque suban la tasa, si mantienen las 24 cuotas puede ser una alternativa de financiacion. Igual como viajo en Marzo, voy a analizar bien todas las opciones, pero esto realmente creo que puede ser interesante. Muchas gracias por tu respuesta !!

claro, pero de esos solo el BBVA te puedo confirmar que aun financia CONSUMOS en USD

los otros no se… el CIUDAD seguro que no

pero no me dormiría…

Muchas gracias por tus respuestas !!

Paso data de Plan V para consumos en dólares y después veo si puedo ampliar un poco más:

Galicia NO SE PUEDE

Banco Ciudad NO SE PUEDE

Patagonia NO SE PUEDE

Macro se puede hasta 12 cuotas

ICBC se puede hasta 24 cuotas

BBVA se puede hasta 24 cuotas

BPBA se puede hasta 36 cuotas

En todos los casos la TNA es del 86%

buena data

Sumo un Banco faltante. HSBC Visa No Pude (antes de las paso SI). Saludos!

Hola recien pude hacer un plan V en Bco Frances por Visa Home. Me pesifico los consumos en dolares hasta el limite de mi saldo para financiar. Tasa 86 %

Otro en Banco Hipotecario tasa 77%, Aca tambien me cuotifico los consumos en dolares. En este banco me dejaba hacer solo la financiacion por un tope igual que la deuda de los gastos en pesos, pero fui ingresando varias veces, hice 6 planes y asi pude cubrir todo el saldo de dolares.

Me quedan los impuestos ya que eso no lo deja cuotificar.Saludos!

🙂

Amplio cuotificación con Mastercard:

Galicia NO PUDE

Patagonia NO PUDE

Macro PUDE 12 CUOTAS

ICBC NO PUDE

BBVA NO PUDE

BPBA NO PUDE.

Otro tema, en Wallgreens, con varias Mastercard de los bancos antes mencionados compré tarjetas Gift Card de Visa y me dejo hacer la operación en pesos a un cambio un poquito más alto que el oficial del día. Esto fue antes de la devaluación del 14/8, con las Visa y Amex siempre las compras entraron directamente en dólares las operaciones.

Quizás no tenga que ver con el tema del Plan V, pero quiero contarles que el sábado (19/08) compré muy pocos dólares en un exchange del aeropuerto de Los Angeles (LAX) a un valor de 580 pesos por dólar, apenas pude comprar 42 dólares, pero paso el dato por si alguno esta por viajar para que se lleve más pesos jaja. Saludos.

Efectivamente acabo de intentar x tel con master (bbva) y siamo fuori

Buen día Dieguito! Me interesa lo de las visa gift de wallgreens pero las encuentro solo fisicas con retiro en tienda y viajo dentro de unos meses. Las hay eGift, o como te hiciste de ellas?

Gracias!! Saludos

Con Visa el plan V funcionó perfecto, tasa del 86%, pero sigue siendo conveniente, un consumo de hotel en el exterior, pagado en pesos en una página local financiado en cuotas. Eran casi $ 480mil, quedaron 9 cuotas de casi $ 74.000.-, la verdad me ayuda un montón, me faltan sacar dos hoteles más, seguro use la misma opción. Gracias por los consejos y tantos datos de utilidad !!

bien!

Buenas Sir, tengo un problema, recien cargue una tarjet aal visa home, todo bien.

Lo que no veo es como cargar mas tarjetas al sistema, no hay opcion, me recorrí toda la pagina de pe a pa y no encuentro la opcion, vos o alguien tiene idea de como se hace?

hola, en la web de visa? en la teoría aparecen solas porque el banco lo informa

es decir, cuando el Santander me dio la VISA ahí apareció solita

Consulta tecnica porque estuve leyendo por ahi, en todas las tarjetas te llamas igual? en mi caso todas son distintas, tengo 3 nombres y 2 apellidos, me ponen como quieren.

si, tengo todo distinto 😉

Hola Sir.

Te consulto lo siguiente. Sabes si es posible realizar una cancelacion anticipada de cuotas de un Plan V? Te consulto ya que ingrese en Visa Home y no vi esa opcion, si esta la opcion de realizar una cancelacion anticipada de compras hechas en cuotas.

Espero que me puedas ayudar con esta consulta.

Gracias.

hola Cynthia, si lo dice en la misma sección a eso

Hola Sir consulto porque nunca hice plan V. Perdón si la pregunta es obvia.. Hice la simulación telefónicamente. Me dice que las cuotas quedan en un cierto monto. Y luego me da los valores de tasa 68% y CFT 171%. Todo eso ya está incluido en el valor de las cuotas? O se cobra algo extra? Gracias!

Luciana te recomiendo que lo hagas por la web, ahí verás todo el valor final.

Si la cuota incluye los intereses, es final

Buenas tardes Sir!! Quisiera hacer plan V..pero no lo entiendo aun como hacerlo sin que me siga sumando intereses, xq tengo un saldo de 380 mil y solo me financia 200 mil..esos 180 mil que restan como me los cobran? En pago total o se suma al resumen en pago minimo..me genera dudas hacerlo sin meter la pata

hola, pero cerró el resumen?

porque si no es financiar consumos y si lo hacés por esos 200

igual a veces está el límite de financiación y es por operación, deberías probar

Buenas Sir y foristas!! Querían consultar si saben si antes del cierre del resumen (26/10) puedo meter plan V de VISA bancos Nacion y Provincia de Buenos Aires en USD y si lo pesifica?? Gracias

hola Fede, mirá los post más recientes en la home del blog, que hay un post sobre eso y los lectores aportaron

Hola, Sir y comunidad. Estoy por hacer un plan v. Voy a cuotificar 65 mil pesos y tengo 2 consultas. La primera es que cuando simulo el IVA sobre los intereses lo muestra mal xq no es ni por asomo el 21% de la columna de «intereses» que se muestra. Lo segundo (además de Francia), es que cuando hago un excel con el iva bien en cada mes y sumo cuota pura + interes + iva sobre interés me da que al final del plan los 65 mil que financio se van a convertir en 92 mil y eso me da mucho menos del 107% de tna + el 21% sobre intereses. Me da un 40% de incremento de la suma inicial. Entiendo que al ser en 6 cuotas no pago los 12 meses de interés pero debería pagar más del 50. No se si estoy haciendo algo mal, si hay mas gasto o no se. No espero que hagas la cuenta jajaja pero cuando vos has hecho plan v te aumentó el % de tna o menos?

mmm la verdad nunca hago el número finito, porque la inflación argentina es mucho más gruesa y lo que ahorro con cualquier devaluación pisa cualquier cálculo que haga… por lo que no te podría decir bien sobre eso como es

Hola Sir Chandler, te quería consultar si sabés cual es la tasa del Plan V para la Visa del ICBC, HSBC y del Ciudad ya que necesito hacer un gasto bastante grande y como todavía no pagué el mínimo de la tarjeta no me lo permite simular en la página de Visa. Muchas gracias!

ahhhh, si si, es la mejor manera de verlo

pero en tu último resumen lo dice! tiene que ser lo mismo. Fijate que te dice en cuanto podés financiarlo… seguro el 107%

Hola, algunoo sabe donde puedo ver los datos si hago un plan V? Antes ingresaba por la web de VISA socios, pero ya no esta disponible, cambiaron todo.

hola, sigue estando

está en FINANCIAR