Hace tiempo quería hacer un post sobre las billeteras digitales y los rendimientos. Por un lado porque mucha gente las usa. Por el otro porque muchos no tienen idea.

Me ha tocado en la familia ir preguntando quien usaba alguna… y muchas veces la justificación de los que no es ¿Pero para qué?

Entonces va siempre esta respuesta «para perder menos». O sea quien cobra un sueldo como empleado en relación de dependencia o quien recibe pagos por ser independiente, si tiene una cuenta en el banco está perdiendo plata dejándola en la caja de ahorro o cuenta corriente.

Por suerte ayer el banco galicia me depositó mi interés de la caja de ahorros… ESTOY SALVADO!

NUEVO DESCUENTO PARA LOS LECTORES DEL BLOG EXCELENTES OPCIONES PARA VIAJEROS FRECUENTES - COTIZÁ ACÁ Y APLICÁ EL CUPÓN SIRCHANDLER

Por el otro lado si retira todo el efectivo… además de perder dinero, pierde tiempo y arriesga su seguridad.

Asi que la gran ventaja de las billeteras es perder menos… porque en un contexto inflacionario como el que vivimos todos perdemos, pero si usás los rendimientos que tienen las billeteras (y otras herramientas) vas a perder menos.

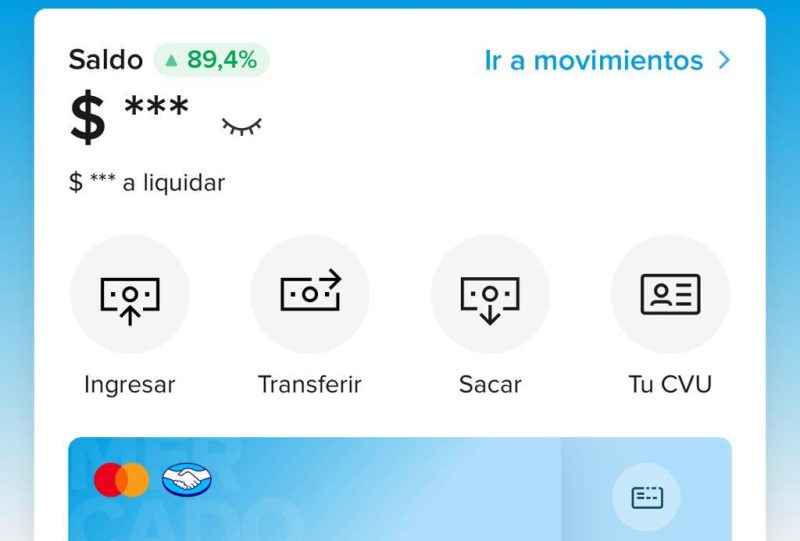

Arranquemos con la más popular de todas MERCADO PAGO. Es la que más usan las personas en el país, la que más entienden los comercios. Y en esta captura hecha ayer 23 de agosto indica que el rendimiento que está dando es del 89,4%.

Significa que día a día, o juntando días como hace los fines de semana, estará dando un interés que en los últimos 12 meses fue de esa tasa. Nadie puede asegurar lo que será a futuro, salvo un Cositorto o demás fabricantes de ilusiones que prometerán cosas a costa de engañar a otros (más).

Entonces todos los sistemas muestran lo que rindió en el último año, que quede claro. Todos los ejemplos serán así, salvo uno que cambió hace unos días.

Pero si bien las bileteras están al alcance de la mano o de los dedos, los bancos también tienen sistemas «casi rápidos» para competir con las billeteras. Son los fondos comunes de inversión. La mayoría de ellos son siempre con acciones, bonos, obligaciones negociables, etc. Que apuntan a inversores de mediano o largo plazo. Entonces no es inmediato tener el valor de entrada y tarda 24 a 72hs sacar ese dinero para tenerlo en cuenta. Pero además tienen los inmediatos (salvo horarios específicos de la noche o del fin de semana a veces). Que son simples de usar moviendo desde la app o el home banking el dinero de un lado a otro.

Esta captura por ejemplo es del BBVA con su fondo de ahorro, que indica eso en los últimos 365 días

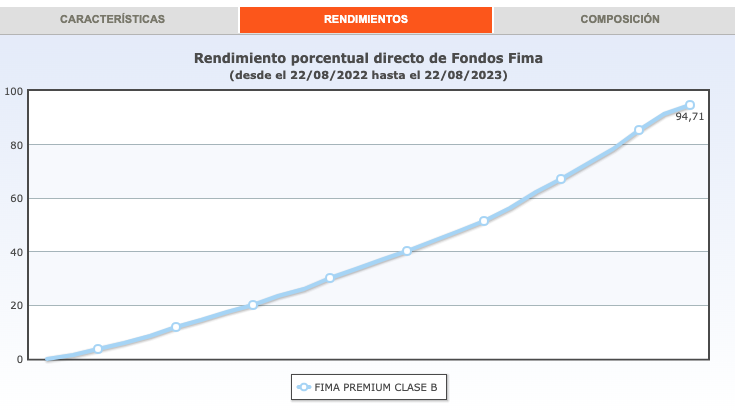

O el Galicia con su Fima Premium de la misma manera

Pero eso requiere, de nuevo, mover el dinero de un lado a otro. Que si bien son dos clicks, es distinto a las billeteras.

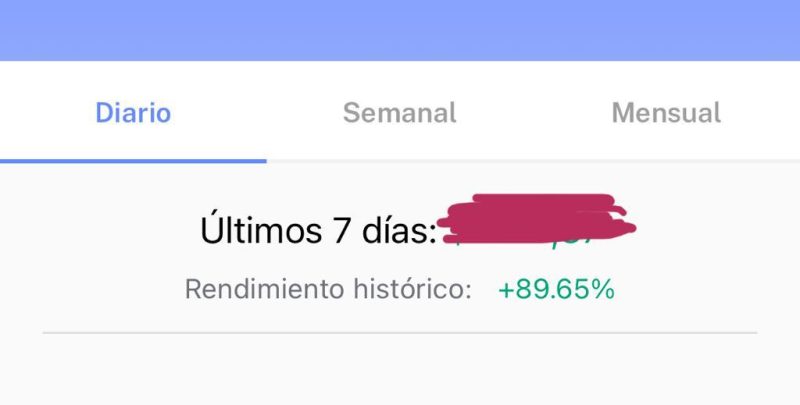

Salvo una, que es UALÁ, que también tiene el sistema de decir tengo el dinero de libre disponibilidad o lo tengo en el fondo común de inversiones. Pero es mucho más simple que los bancos porque hay una flecha que indica para un lado o para el otro el dinero y se mueve en cualquier momento del día (y de la noche)

Hasta ayer lo que indicaba era de un 89,65% de rendimiento acumulado en el último año

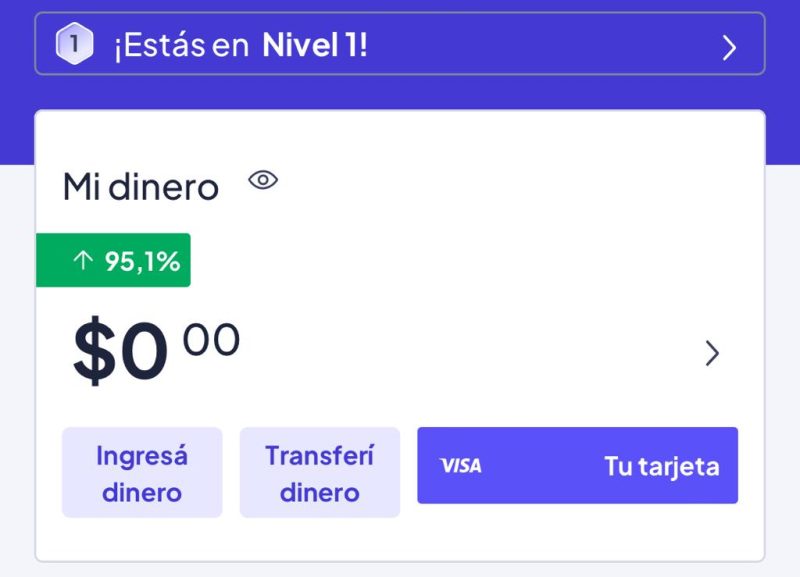

Cuando mencioné billeteras, varios comentaron que usan la de Personal Pay que siempre rindió más. Hasta ayer tenía un 95,1% del último año

Pero lo que comenté antes es una movió hace dos días el avispero y es Naranja X, la ex tarjeta naranja, que en su billetera anunció por un mes una TNA del 100%, o sea no se basa en rendimientos de un fondo común como las demás, en este mes al menos, si no que directamente informa que dará ese interés.

Si bien NaranjaX tiene un costo de mantenimiento mensual, esto es cuando tienen la tarjeta de crédito. Por billetera en si con el QR y todo eso (que todas permiten pagar en cualquier código) no cobran por mes. Y por las dudas detrás del NaranjaX está el Galicia.

Entonces volviendo al punto del inicio… esto es algo para aprovechar más allá de las promociones que tenga cada una de las billeteras, que obvio conviene analizar en base a sus propios consumos y lugares donde hacen las compras.

Pero ya desde el vamos para tener dinero para cargar la SUBE, para hacer transferencias rápidas o lo que sea, siempre es útil tener el dinero que tiene que estar en algún lado… ahí. Algo sumarán.

POST SOBRE DISTINTOS BANCOS Y TARJETAS

- Galicia https://www.sirchandler.com.ar/tag/banco-galicia/

- BBVA https://www.sirchandler.com.ar/tag/bbva-banco-frances/

- Santander https://www.sirchandler.com.ar/tag/santander/

- NaranjaX https://www.sirchandler.com.ar/tag/tarjeta-naranja/

- Ualá https://www.sirchandler.com.ar/tag/uala/

- Supervielle https://www.sirchandler.com.ar/tag/banco-supervielle/

- Mercado Pago https://www.sirchandler.com.ar/tag/mercado-pago/

- Nación https://www.sirchandler.com.ar/tag/banco-nacion/

- Todos en general https://www.sirchandler.com.ar/category/bancos-tarjetas-credito/

Tarjetas

- Mastercard https://www.sirchandler.com.ar/tag/mastercard/

- Visa https://www.sirchandler.com.ar/tag/visa/

- American Express https://www.sirchandler.com.ar/tag/american-express/

- Apple Pay https://www.sirchandler.com.ar/tag/apple-pay/

- Google Wallet https://www.sirchandler.com.ar/tag/google-wallet/

Seguridad en viajes

- Si usás el banco en viajes, con la aplicación o con una computadora personal, siempre te conviene tener una VPN en los dispositivos para que sea una navegación segura. NORDVPN es una de las líderes en el mundo y con este link conseguís descuento en su plan que te dará seguridad en la navegación en cualquier país del mundo

- Porta tarjetas y porta pasaportes para viajes https://mercadolibre.com/sec/1uX26tH

- Porta tarjetas rígido para viajes con bloqueados RFID https://mercadolibre.com/sec/1MP5VoY

Consejos para gastar mejor en los viajes, edición 2026 https://www.sirchandler.com.ar/2026/01/como-pagar-en-el-exterior-guia-practica-para-viajeros-argentinos/

Descubre más desde Sir Chandler

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Hola Sir

Recien me llego esto al mail de parte de BBVA

Los QR de Mercado Pago no admiten pagos con tarjetas Visa

Si escaneás un QR de Mercado Pago, no vas a poder completar la operación

con tus tarjetas de crédito y débito Visa.

No sabemos hasta cuándo

se mantendrá esta situación en Mercado Pago.

Vamos a avisarte todas las novedades.

Si si. Puse recién en Twitter. Muy loco