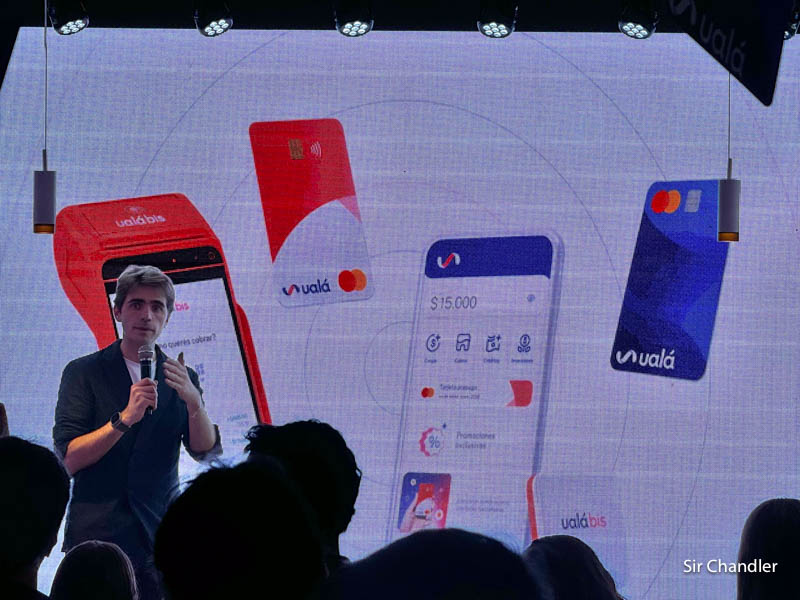

Ualá informó ayer en un evento de prensa que lanzan su primera tarjeta de crédito. Este cambio importante lo puede hacer por haber comprado un banco, que fue el WILOBANK y que ahora llaman «Uilo» 😉

La tarjeta de crédito tiene estos puntos a destacar

- Es Mastercard internacional

- No tiene costo de emisión, ni de resumen, ni de renovación

- Actualizaciones de límites cuatrimestrales

- Estos límites se evaluan con muchas variables propias, incluyendo inteligencia artificial

- Notificaciones push en todo el mundo en el momento de un consumo

- Tarjeta virtual en el momento del pedido de manera inmediata

- Suman puntos Ualá + que se pueden mover a AAdvantage de American Airlines (eso renueva millas)

- Entre los beneficios que anuncian para el lanzamiento es de descuento en el Club Smiles

- Se irá dando la posibilidad de tenerla gradualmente a quienes ya tengan una caja de ahorro en la app

Pierpaolo Barbieri habló de la cantidad de cuentas que tienen en la Argentina, México y Colombia. Destacó que nadie da tarjetas de crédito gratis en la Argentina, cosa que si pasa en otros países del mundo.

Seguramente hay costos de reposición de plástico o extracción, pero en lo que hace todo el mundo naturalmente, no tiene costo. Los posibles costos si están siempre informados y mandan mail cuando hay algún cambio.

NUEVO DESCUENTO PARA LOS LECTORES DEL BLOG EXCELENTES OPCIONES PARA VIAJEROS FRECUENTES - COTIZÁ ACÁ Y APLICÁ EL CUPÓN SIRCHANDLER

El diseño es similar a lo que está pasando con varias tarjetas como son las NARANAX o la de PERSONAL PAY, con todos los datos detrás

Este es el comunicado oficial de Ualá

Ualá lanza tarjeta de crédito en Argentina

● La nueva tarjeta de crédito Mastercard Ualá es aceptada en todo el mundo, y se puede pedir de forma gratuita a través de la app.

● Quienes la soliciten pueden acceder a descuentos en supermercados, gastronomía y otros rubros, y sumar puntos en el programa de beneficios Ualá+.

● También pagar en comercios que ofrezcan cuotas o planes Ahora 12.Buenos Aires, 1° de diciembre de 2023 – Con el objetivo de seguir ampliando el acceso al crédito, Ualá ofrece la nueva tarjeta de crédito Mastercard internacional, en sus versiones física y digital. Se puede solicitar de forma gratuita, segura y 100% online desde la app, sin costos de emisión, envío y mantenimiento.

La tarjeta es emitida por Uilo y es procesada por Fiserv. Está disponible para usuarios que hayan abierto una Caja de Ahorro en pesos en Uilo a través de Ualá y puede usarse en los más de 100 millones de comercios a nivel mundial donde opera la red de Mastercard. Proporciona notificaciones instantáneas en la app por consumos para el control de gastos y una actualización en tiempo real del límite de compra remanente.

Su versión digital es inmediata, se solicita en menos de cinco minutos, permitiendo a los usuarios realizar compras online, suscribirse a servicios y vincularse con otras aplicaciones. Además, la app de Ualá permite congelar y descongelar la tarjeta en cualquier momento, brindando un nivel adicional de seguridad.

Entre los beneficios a los que se podrá acceder se destacan descuentos en Club Smiles (con un adicional del 50% en la entrega de millas), YPF y PedidosYa Plus. También, un 15% los jueves en Carrefour Online y un 25% los miércoles en la categoría supermercados a través de Mercado Libre, además de beneficios y promociones ofrecidos por Mastercard.

Adicionalmente, las personas usuarias de la nueva tarjeta de crédito Ualá disfrutarán de incentivos exclusivos en Ualá+, el programa de fidelización y beneficios de Ualá. Por ejemplo, solicitarla automáticamente eleva el nivel del usuario y, hasta el 31 de diciembre de 2023, todos los puntos generados por compras serán duplicados.

El anuncio se da en un contexto en el que el 60% de la población adulta no cuenta con una tarjeta de crédito, según el último Informe de Inclusión Financiera del Banco Central de la República Argentina (BCRA).

“Desde nuestros inicios, la evolución en los servicios financieros ha sido nuestra motivación principal y, con la incorporación de Uilo, nos entusiasma acercar a nuestra comunidad nuevas formas de financiamiento. La tarjeta de crédito es la respuesta a esta visión y a las demandas de nuestros usuarios, quienes desde hace tiempo nos pedían que la sumemos a nuestro ecosistema. Lo hicimos de la mejor manera posible: sin costos de mantenimiento, con beneficios exclusivos, y perfectamente integrada con el resto de nuestra propuesta, que abarca inversiones, créditos, cobros y mucho más”, señaló Romina Simonelli, VP de Medios de Pago en Ualá.

Inicialmente, la tarjeta de crédito estará disponible para una base de usuarios, con planes de expansión progresiva. Con esta incorporación, que se suma al reciente anuncio de la posibilidad de invertir en acciones en el mercado de valores argentino a través de la app, se diversifica aún más el ecosistema Ualá, que ya cuenta con una robusta propuesta de Pagos, Créditos, Inversiones y Cobros con Ualá Bis, entre otros productos y servicios.

—

Acerca de Ualá

Ualá es una compañía de tecnología que ofrece un ecosistema de soluciones financieras para mejorar la vida de los latinoamericanos. Fue fundada por Pierpaolo Barbieri y lanzada en Argentina en octubre de 2017 con el objetivo de impulsar la inclusión financiera en América Latina.

Permite acceder a tarjetas prepaga y de crédito Mastercard, enviar y recibir dinero a cualquier CBU o CVU, pagar servicios, realizar inversiones en un Fondo Común de Inversión, comprar Dólar MEP, CEDEARs y Acciones, acceder a préstamos personales, cuotificar consumos, pagar seguros y contratar asistencias con Me Cubro, y disfrutar del programa de beneficios Ualá+, entre otros servicios. Además, mediante Ualá Bis permite cobrar productos y/o servicios a través de QR, terminales de pago (POS Mini y POS Pro), link de pago o integración con tiendas online.

Con más de 6 millones de usuarios en Argentina, Colombia y México, Ualá continuará con un ambicioso plan de atracción de talento y el desarrollo de nuevas verticales de negocio en la región, aportando innovación y desarrollo tecnológico en América Latina.

www.uala.com.arAcerca de Uilo

Uilo (Wilobank S.A.U.) es una entidad financiera que forma parte del Ecosistema Ualá. Es un banco 100% digital, autorizado por el Banco Central de la República Argentina. La app de Ualá es el canal de banca móvil para acceder a Uilo.

Independientemente de todo el lanzamiento, pude charlar bastante con los organizadores y fundamentalmente con Pier, con quien ya había interactuado bastante en twitter. Charlamos de millas, de códigos QR, de DEBIN, de tarjetas, de alertas push… de muchas cosas que trato a diario en el blog, ya que hace tiempo confesó que es lector.

Agradezco a todo el equipo de Ualá por la onda y el tiempo dedicado!

Creo que en los próximos años se vienen cambios importantes en el comportamiento de las personas con los bancos y las aplicaciones nacidas o transformadas solo en digitales.

Es muy loco que un banco te quiera cobrar $40.000 de mantenimiento mensual de un paquete, cuando hay tarjetas que ahora no te costarán o que en un año entero te cobran menos que eso por mes.

Con esto último me refiero a NaranjaX que siendo del Galicia te cobra 2.500 por mes contra los 40.000 que cobrará su empresa madre. ¿Qué beneficio me da?

Hoy la gente puede tener muchas billeteras que le dan rendimiento por el dinero en cuenta cuando el banco no les da nada. Sea Mercado Pago, Ualá, Personal Pay, Naranjax, etc.

Incluso sin ser cliente del banco cualquiera puede abrir una CUENTA DNI que no tendrá costos del Provincia o una BNA+ del Nación.

¿Cobrar el sueldo? ¿Tener una caja de seguridad? Lo primero ahora con Ualá se podrá hacer por tener el banco asociado… ¿Entonces? ¿Ir a una sucursal? Cada vez hay menos…

Estamos siendo testigos de una transformación enorme y somos parte de ello como consumidores. Y un detalle para nada menor, en la gacetilla de Ualá informan que el 60% no tiene tarjeta de crédito en la Argentina.

Pero seguro hace algunos años la mayoría de la gente no sabía lo que era un fondo común de inversión… y quizás ahora tampoco muchos sepan lo que significa ese término, pero al tener el dinero en una billetera la rentabilidad generada viene de uno de esos.

Personalmente me parece muy interesante poder hacer seguimiento a todo esto desde el lado de las noticias, pero también es algo que acompaño naturalmente en la educación financiera que brindo a mis hijas, que se moverán de una manera totalmente distinta a lo que hicieron mis padres. Tan solo con algunas décadas de distancia.

POST SOBRE DISTINTOS BANCOS Y TARJETAS

- Galicia https://www.sirchandler.com.ar/tag/banco-galicia/

- BBVA https://www.sirchandler.com.ar/tag/bbva-banco-frances/

- Santander https://www.sirchandler.com.ar/tag/santander/

- NaranjaX https://www.sirchandler.com.ar/tag/tarjeta-naranja/

- Ualá https://www.sirchandler.com.ar/tag/uala/

- Supervielle https://www.sirchandler.com.ar/tag/banco-supervielle/

- Mercado Pago https://www.sirchandler.com.ar/tag/mercado-pago/

- Nación https://www.sirchandler.com.ar/tag/banco-nacion/

- Todos en general https://www.sirchandler.com.ar/category/bancos-tarjetas-credito/

Tarjetas

- Mastercard https://www.sirchandler.com.ar/tag/mastercard/

- Visa https://www.sirchandler.com.ar/tag/visa/

- American Express https://www.sirchandler.com.ar/tag/american-express/

- Apple Pay https://www.sirchandler.com.ar/tag/apple-pay/

- Google Wallet https://www.sirchandler.com.ar/tag/google-wallet/

Seguridad en viajes

- Si usás el banco en viajes, con la aplicación o con una computadora personal, siempre te conviene tener una VPN en los dispositivos para que sea una navegación segura. NORDVPN es una de las líderes en el mundo y con este link conseguís descuento en su plan que te dará seguridad en la navegación en cualquier país del mundo

- Porta tarjetas y porta pasaportes para viajes https://mercadolibre.com/sec/1uX26tH

- Porta tarjetas rígido para viajes con bloqueados RFID https://mercadolibre.com/sec/1MP5VoY

Consejos para gastar mejor en los viajes, edición 2026 https://www.sirchandler.com.ar/2026/01/como-pagar-en-el-exterior-guia-practica-para-viajeros-argentinos/

Descubre más desde Sir Chandler

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Hola Sir !!

Muy bueno este avance y que no cobren mantenimiento o sea menos costoso, aún así hay que tener cuidado con el uso de las cuentas y tarjetas. Hace dias hice reclámo en Ualá, por faltante de dinero en la cuenta, no hay detalles de débito y en el disponible no está el dinero. Estoy a la espera de la solución desde hace días. No sé si quisiera tener la Tarjeta de Crédito de ellos.

Saludos

a seguirla

60% sin tarjeta de crédito? Cuanta educación financiera que falta.

por eso!!

recordemos que el 85% de la gente usa los sistemas de pagos por ventanilla… imaginate

Pero no debería ser visto como casi obligatorio tener tarjeta de crédito sino como voluntario. El que no quiera que no la tenga.

educación finaciera… debería ser obligatorio

y luego COSTOS, para que la gente entienda como funciona el estado, las empresas, los subsidios, etc… sería un país un poco más inteligente, con o sin tarjeta de crédito

Por supuesto, que cada uno haga con su bolsillo lo que quiera, pero me resulta muy dificil entender que, en un pais donde la economia fragil es mas tradicional que el futbol, no se eduque financieramente. Yo tendria el doble o triple de guita si cuando empece a laburar hubiese sabido un poco mas…y cosas basicas eh, no hablo de ninguna licenciatura

No necesitas que te lleven de Ka mano. Es tener inquietudes, desde siempre.

Porque no pueden, salvo que uno este en blanco bajo relacion dependencia es imposible que den una tarjeta de credito al menos en un banco tradicional

es como todo, la famosa estrategia de la inversión / costo de captación y después te la cobran por algún lado. Nadie resiste sin cobrar, sin comisionar, sin costos de oportunidades, ademas en este país como aguantas el financiamiento de los consumos de las tarjetas hasta que el usuario la pague? nada que sea bueno es gratis!

mmm pero es fácil, te vas a otra.

Yo tengo hace años ualá en uso y no pago nada, salvo que compre dolar mep o similares.

Cobro el sueldo por el Galicia asi que esta bonificado. Saco los puntos pero los descuentos son inmediatos. Ayer me compre una camisa, tres cuotas y 8500 pesos de reintegro antes de salir del local, prefiero eso a los puntos. En el super lo mismo, antes de terminar de cargar las bolsas, ya esta el reintegro. Saque la Brubank de credito, 1000 pesos por mes y creo que 2000 a partir de enero. Se recupera con alguna inversion mas descuentos. Entiendo que es mejor bonificarlo o tenerlo gratis, pero por otro lado, son 2 dolares, que mas quieren por patear hasta 45 dias con el 10% de inflacion mensual para empezar? Te pesifica las compras en dolares a las 24-48hs, no tenes que andar esperando al cierre…que se yo, no me parece descabellado. Y como dice Pierpaolo, la competencia eleva, mas opciones, mejores condiciones. Soy de la idea que cuantas mas tarjetas puedas tener, mejor. Puede ser un quilombo, si, pero en este contexto inflacionario, tener muchas posibilidades de descuentos, cuotas y diferentes cierres y vencimientos, da mayor flexibilidad y mejores opciones.

Cuales son las variables que toman en cuenta para actualizar de manera automática los limites?

dijeron que varias… pero no precisaron. Pero no con la idea de frenarte como un banco, que nos pasa a muchos.

Obvio con los riesgos que esto implica, pero con la idea de que la uses

A que te referís cuando decis se vienen cambios importantes en los bancos o aplicaciones?

a lo que está pasando, que seguirá cambiando el uso

Mercado Pago creció en pandemia. En todos lados se acepta

Cuenta DNI… ves a un jubilado pagando con eso en la carnicería

impensado todo hace… ¿5 años?

Si paso todo eso gracias a la pandemia, pero los bancos seguirán existiendo. Incluso cuenta DNI es de un Banco y Mercado Pago ni que hablar

nunca puse que no existirán los bancos

digo que los bancos están cambiando y tendrán que cambiar.

Por eso al mencionar casos como cuenta DNI, que lo abrís sin pisar un banco, siendo que es de un elefante del estado provincial, queda claro que hay cambios

Mercado Pago no es de un banco, es de alguien que mueve mucha plata, igual que Personal Pay.

Eso tampoco existía hace unos años…. quizás es la modernización de un comercio que emita su tarjeta como fue el inicio de NARANJA

pero hay cambios… y seguirá habiendo

Mercado Pago no es de “alguien” que mueve mucha plata, tiene que ver con Bancos. O si queres verlo mas simple de Fondos dueños de Bancos, algo parecido pasa con Personal Pay y Claro Pay

pero no tiene permisos bancarios. A eso me refiero

No importa que los dueños sean bancos de cualquier cosa… Mercado Pago no tiene licencia de banco.

es muy bueno eso de poder comprar millas Smiles con descuento

Pero lo de las notificaciones push no lo asimilan muchos usuarios

En la comparación con el Banco Galicia: es verdad que tiene un precio bastante caro pero ofrece varias sucursales (tienen cierta utilidad), un Ejecutivo de Cuentas, beneficios en aeropuertos. La gran clave esta en poder bonificar ese paquete.

Eze pero si, yo soy usuario intenso del Galicia

Pero están cerrando sucursales.

Si vas a una tardan más en atender porque hay un solo cajero

Beneficios en aeopuertos? lo usa poca gente en la masa de clientes. Y cuestan 500.000 pesos por año?

Cuesta si no llegas a bonificar que es la idea

En cuanto a las sucursales, yo sigo viendo a la gran mayoría, igual considero una mala decisión cerrarlas pero peor con Uala que directamente no tiene y se complica para ciertas cuestiones

mirá, yo abrí todo lo de NARANJA y no pisé ninguna sucursal.

Es raro, pero es así

Por eso también mostré lo de Bank of america en USA con video llamadas en lo que eran sus sucursales. Muy raro. Pero es lo que va

el otro día entro a una del BBVA que tenía oficiales y no tenía cajas…

Todo está cambiando

Claro pero los bancos tradicionales van a seguir teniendo sucursales, mas acotadas pero van a tener. Uala no tiene y mucha gente puede tener problemas no para sacar la tarjeta sino para todas las cuestiones posteriores. No tiene mucha forma de contactarse, obvio no tiene ni cajas ni cajeros, etc

Lo que quieras… pero está cambiando

fuiste a una sucursal de NARANJAX?

Ese es el futuro…

Esos cambios, que son solo para un nicho del público bancarizado, acontecen en Baires. No llegan casi al interior, y mucho menos al interior profundo.

la mejor tarjeta que tengo ahora es una que se usa mucho en el interior profundo… que todo el mundo sabe usar ne el interior profundo y que en BAIRES no conocen bien…

la mejor respuesta a tu comentario Sir es lo que dijo Franco: la gran mayoría de los usuarios de Tarjeta NARANJA ni siquiera saben usar HB, en el interior profundo ves las filas de gente pagando en efectivo los resúmenes.

El porcentaje de TECHIS entre los usuarios de Naranja es mínimo y lo mismo para otras tarjetas tipo Italcred. La gran masa de usuarios jubilados de Naranja no tienen ni idea ni quieren saber nada con los chirimbolos digitales (no dicho despectivamente).

por eso es importante la educación financiera

y vamos a lo que es primero si el huevo o la gallina: NARANJA ya no tiene HB… es todo por la app.

y no se como seran por alla, pero la que tengo cuenta sueldos y la del laburo es una sucursal barrial del galicia. cada dia mandan a hacer mas cosas a las 3 viejas y pe**rrientas TAS que tienen, adentro no reciben depositos en billetes de 100 ( tenes que cargar el baul, pedir turno e ir a la sucursal del centro o hacerlos por las TAS), ni montos menores a 250.000 , ahora le van agregar que para retirar ya no va a usar la tarjeta, sino tenes que ir con el celu y pedir el bendito token, que anda cuando se le canta.

Imaginate los plantones que uno debe comerse para operar.

el otro dia, me tuve que fumar un quia pagando la tarjeta con billetes de 100, 40 minutos estuvo hasta que los metio y la maquina se los acepto.

uffff

Banco Galicia estoy esperando que me llegue encuesta. El otro día voy a una sucursal fuera de horario bancario, cuando voy a depositar, veo que no acepta los billetes nuevos de 1000 y 2000. Deposito todo. Al otro día voy en horario bancario. Saco número por caja para depositar uno de 1000 de San Martin y el resto, casi 100 lucas de 2000. Me dice la cajera, cuanto vas a depositar ? 95.000. No puedo aceptar, te cambio los de 2000 por billetes de 1000 y el de 1000 por uno del hornero y vas a depositarlo por autoservicio. De terror. Me fui re caliente. De los 3 autoservicios funcionaba uno solo, decí que no había nadie. Aparte me dijo, le avisas al policía (hay policía de provincia en esa sucursal y no gente de seguridad privada) y el te dice que pases por caja. Es enorme la parte de cajeros, el policía hablando con otro a 20 metros de los autoservicios y un poco más de las cajas y en ese interin manda a otra persona con problema similar a la caja sin mirar si hay alguien en la caja (Digo por el tema de seguridad).

Decí que no voy nunca a sucursal pero cada vez atienden menos personas y peor

esas cosas son absurdas!

Sir una pregunta que es lo mejor para tener Internet y wifi en europa, que podemos usar. Gracias

hola, no se que es lo mejor 😉

yo uso el de holafly, pero no te permite compartir por lo que decís de wifi. El wifi uso de los hoteles

Hola Sir, no podes compartir los datos con un iPad o macbook? Se puede hablar por whatsapp? Gracias

por ahora no se puede compartir

si claro podés hablar por whatsapp. Video, lo que sea!

En casa usamos 99% de los gastos con TC y tenemos Galicia que ya no tiene más Quiero, y teníamos Amex pero con el costo de renovación la di de baja después de 14 años.

Estoy esperando que me salte la opción en Ualá para ver si por lo menos acá se pueden sumar puntos.

Lo que no me queda claro es si se pueden sumar adicionales para que quede todo en la misma canasta.

seguro! pero no se mencionó ayer

Quienes son los dueños de uala?

google: https://www.ambito.com/economia/uala/con-inversion-us80-millones-la-fintech-hizo-su-desembarco-colombia-n5360027

Habrá que ver el tema límites de consumo. Cuando tenés una historia con el Galicia, BBVA u otro, el historial crediticio y de productos suma. Acá entrás a fojas cero por más Veraz que te saquen. Creo que lo que pagás al final del día de mantenimiento es eso, que cuando necesites algo tenés historia. Y ni hablar cuando sos dueño de una pyme. Las fintech te quedan chicas y por más que los odiemos la banca tradicional es un mal necesario.

Abrí Tarjeta Naranja… sin todo lo que mencionás.

Y va aumentando…

Pero a no confundir, todo esto también va a la historia

Hola Sir te hago una consulta sobre las cuentas remuneradas de esta fintechs a ver si vos o algún usuario sabe. Si yo transfiero plata a mi cuenta de Mercado Pago o Uala automáticamente estoy generando ganancia como un FCI de money market o dentro de esas plataformas tengo que invertirlo en un Money Market como en el Galicia. Saludos

hola, depende

Mercado Pago si pusiste que si querés invertir, si ya está adentro y comienza a hacerlo en unos días,como Personal Pay

Ualá tiene la cuenta y tiene el fondo de inversión. Vos movés de un lado a otro todo el tiempo de manera fácil (más fácil que el Galicia)

Pequeño detalle Mercado Pago no tiene garantizado sus depositos por no ser entidad bancaria, como tampoco lo es Personal Pay.

Si lo es Banco Galicia, si lo pasa a ser Uala.

por eso no es banco… pero vamos a lo real.

hay alguien que tenga 6 millones de pesos en una caja de ahorro?

Aparte creo que por mas de 200 mil pesos no te dan interes. No se si es en todas igual

correcto, Naranja te da hasta 200.000 por el saldo

Excelente muchas gracias. Los voy a probar a ver cual me genera mejor rendimiento y cuales son mas fácil de usar.

Buenas! gracias por la data Sir. Habría que sumarla al posteo de las tarjetas mas convenientes para viajes. Ya son pocas las que hacen sumar millas no? a tener en cuenta!

Saludos

Es que yo ya no me guio por las millas… solté eso hace tiempo

La más conveniente para viajar pasará por otras cosas

Sir! Muy bueno el articulo y el debate de los comentarios, siempre te leo! Me abri Uala hace un tiempo y a su vez BruBank. Este ultimo creo que es otro estilo. Pero a partir de tu noticia, volvi a revisar la cuenta de Uala y la encuentro muy predictiva y facil de usar.

🙂

Muy bueno, excelente que al fin se pueda acceder a una tarjeta de crédito sin costos en Argentina. Igualmente hubiese estado buena que la hayan hecho infoless como en México. Por cierto ¿Se sabe si esta nueva tarjeta de crédito va a estar disponible en Apple Pay y también si va a llegar Ualá en general a Google Pay? Saludos.

Me dijeron que obvio estará, pero aun no… lleva tiempo

Hola Sir, tenés Personal Pay?, como es tu experiencia, busqué para bajarla pero los comentarios no son del todo buenos en lo que hace a su funcionamiento,» la sesión se cierra muy rápido»,»pasos tediosos para volver a loguearse»,» las transferencias son lentas», «pide la huella cada vez que se cambia de pantalla»,etc.

Se cuelga algunas veces, pero los comentarios de las apps son como cuando buscás sobre una aerolínea JAJAJJA

Si, lo de la huella… en mi caso es con el reconocimiento facial y eso NO ESTA MAL! porque es seguridad y es MEDIO SEGUNDO

Pero te da má interés y te da beneficios varios. Hay un post

la que es muy ch**, es la que esta mandando mercado pago, no tiene numeros, por lo que no es posible usarla como Mastercard debito para operaciones on-line que no sean en la plataforma de él.

pero ahí podés usar la virtual

Hola. Trabajo de seguridad en un banco de Entre Ríos. Es muchísima la gente que está bancarizada y ni siquiera sabe usar el Home Banking, desde jóvenes hasta viejos. Hay quienes me piden ayuda para establecer/renovar plazo fijo desde el cajero (repito, no saben usar HB). Muchos jubilados apenas le acreditan los haberes retiran todo -TODO- su dinero en cuenta porque algunos dicen que sí a fin de mes les queda algo de saldo el banco «se queda con la plata». Otros en cambio, por desconfiar que que ante una estafa le puedan «vaciar la cuenta».

Solamente con educación financiera se revierte ese 60%. Hay un largo camino. Insistir.

ojalá se de!

Hola buenas gracias por tu aporte en todo lo que englobe educación financiera. Ojalá que sigan con estas cosas y mucha gente se vaya sumando y esto va cambiando muy de a poco. Para meter como dato, en su momento cuando rebanking salio promocionaba una tarjeta amex green que si costo mensual y renovación anual, salvo la black si lo tenia ese mantenimiento. Hasta que despues empezó a cobrar y ya dejaba ser gratis y las pocos promos atractivas que tenia eso dejarla de lado por algunos usuarios. Sobre todo lo que te cobran hoy los bancos, pero que es posible bonificarlos. Habria que darle una oportunidad.

Muy buena la nota,barbaro q no te cobren,pero en detrimento me juego que los limites que tenes son un chiste y si tenes alguna compra fantasma en el exterior vas a tener mas problemas q con un paquete bancario normal…y ojo q los bancos cada vez vienen peor,pero la verdad no me quiero imaginar q limite te daran pero intuyo q no te sirve ni para comprar en el chino.

bueno… matémoslo ahora para que no se reproduzcan entonces!

Es que nadie de esas «fintech» te van a ofrecer grandes limites,digamos q es un buen material para gente q no esta bancarizada o trabaja en negro y quiere acceder aunq sea a una minima tarjeta de credito,ese es el nicho de ellos y con 35/40% de trabajo en negro puede tener buena masividad y se aplaude a esa gente la incluyan financieramente,pero a tipos que laburan y son empleados formales practicamente no sirve,imaginate que a mi Brubank con un perfil crediticio impecable (ni siquiera pague un pago minimo ni me atrase en una cuota en 20 años) me ofrece una tarjeta de 190.000,ni siquiera es el 20% de lo q por ejemplo tengo en ICBC,sacarla seria tener una tarjeta que no reviste ningun tipo de uso efectivo,seria como tenerla de adorno o en un cajon.

Hernán… mi tarjeta naranja ya tiene 2 millones de límite.

Entonces en un banco de 1era linea tendrias q tener el triple como algo «normal»,en ICBC tendrias un limite de a ojo no menos de 10 palos.

tengo los límites que necesito.

Y estoy migrando mis consumos a las no bancarizadas mayormente sin problemas.

Sir, una duda, quizas se te ocurra respuesta. Como cancelar consumos en dolares en la nueva tarjeta de Ualá, con dolar billete? Como hoy el dolar tarjeta está más alto que el MEP, Blue o el que fuera, al no existir ventanilla ni cuenta en dólares para ser debitados, no sería conveniente consumir en el exterior con Ualá. Pensas alguna opción?

mmm aun no se eso, porque no la tengo.

Pero no tiene cuenta en USD?? si hay cuenta USD en wilo… te podés transferir de otro

No tiene! Solo en $. Ignoro porque no la ofrecen, como entidad financiera Wilo la tenia como bien decis, y podrian ofrecerla desde Uilo. Brubank que tambien es entidad financiera la ofrece sin problemas… eso trae una enorme complejidad para usarla en el exterior en estos momentos! La pedi hace unos días para las vacaciones de enero y casi que me hace descartarla.

Tengo tarjetas de Fintech y de bancos. Utilizo según mí conveniencia.

Un banco me resulta mucho mejor, si dedo invertir y no tengo apuro

Una billetera, también mes es útil, porque dejo el dinero que necesito en cualquier momento Pero dejo en la Fintech que paga más y sin descontar el interés de fin de semana. Nada ja paga 110% y deposita intereses cada día.

Tengo un familiar que hizo una Maestría en Educación Financiera. Me discutí mucho sus teorías . Busco información por mí propia cuenta. Cómo en todo.

No sé necesita que te lleven de la mano .

Lo que si cuido mucho es mí perfil financiero.. Recibí habitualmente ofertas de tarjetas y créditos.

Hola Chandler. Gracias por la info.

Te consulto por si en tu charla con el funcionario de esta nueva tarjeta de crédito, supiste si para pagar el resumen mensual, esto se hace como débito automático (del mínimo) desde la cuenta Wilo. O si es posible hacerlo voluntariamente, sin que se descuente ese mínimo. Muchas gracias!

mmm yo hice pago manual siempre, no vi si tenían debito o si lo hacían si yo no pagaba, lo tiene que decir la app

Muchas gracias. Ya veré entonces…

Hola Sir,

Sabes si se puede pagar con dólares el saldo de la tarjeta Uala?

hola, creo que ahora si, pero ellos te deben responder