El viernes publiqué que el el BBVA está mandando un comunicado a sus clientes informando que desde septiembre 2020 el límite de cuotas pasará a ser menos que el de compra. Esto por lo que se pudo saber después llegará a casi todos los clientes, salvo los que cobran el sueldo por el banco. El resto tendrá limitado al 70%, 50% o 30% en cuotas lo que tiene disponible en un pago. Será algo gradual en la cartera en general arrancando en septiembre

¿Esto es bueno o malo para los clientes del BBVA

Desde el vamos es malo. Pero si el BBVA cambia el concepto de lo que estuvo haciendo siempre, no terminará siendo TAN MALO… pero dudo que cambien su lógica. Acá un resumen de lo que yo veo en los bancos que laburo

- El BBVA siempre tuvo el mismo límite para compras de un pago como para cuotas. Y lo aplicaba mal… o distinto a los otros bancos.

- El Galicia por ejemplo tiene en mi caso el doble de límite en cuotas que en un pago

- El Santander en mi cuenta tiene un 50% más en cuotas que en un pago

- El Nación los tiene iguales

O sea los límites están separados para que se usen de manera separada, pero el BBVA siempre los usó de la misma manera, mal.

Algunos lectores reportaron que el Santander también bajó límites de cuotas hace unas semanas. Hay que ver que va a pasar con todos los bancos

¿Qué significan los dos límites?

Arranquemos con lo que representa cada límite y cómo lo aplica cada banco, porque no es el mismo criterio en cada uno.

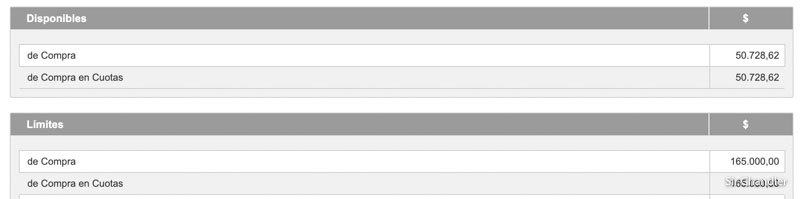

Acá el ejemplo de mi disponible ahora con el BBVA (que no me actualiza los límites desde hace 4 o 5 años)

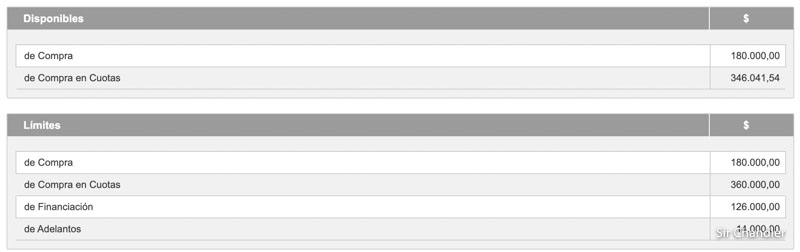

Y el límite del Galicia

¿Cómo deberían funcionar los límites de compra y de cuotas?

Supongamos que uno tiene 10.000 pesos de límite en los dos casos.

Si uno va y compra algo de 10.000 pesos en 10 cuotas, el límite DISPONIBLE de cuotas quedaría con 1.000 pesos y el de un pago en 9.000

Simplemente porque 1.000 es lo que tendremos que pagar el próximo mes y 9.000 las cuotas que nos quedan a futuro.

Entonces al mes siguiente nos seguirá quedando 9.000 en el límite de un pago (en el caso de que no hayamos gastado nada más) y de 8.000 en el de cuotas, que mes a mes irá bajando 1.000 por la cuota respectiva.

O sea cada mes que arranca descuenta del límite de cuotas, las cuotas de ese mes que pasan a comer del límite de un pago. Por eso es bueno ir liberándose de cuotas mes a mes para recuperar límite para operar en cuotas.

Eso en casi todos los bancos es así, simplemente es…

LO QUE DEBERIA SER

¿Cómo funciona en el BBVA hasta ahora? Si tenés 10.000 de límite en los dos casos y comprás algo de 10.000 en 10 cuotas TE QUEDAS SIN LIMITE

El ejemplo es mi límite actual, que vuelvo a pegar donde se ve que tengo el mismo en las dos líneas por tener cuotas pendientes. O sea me resta en los dos lados por eso el BBVA claramente te desalienta a las cuotas de esta manera o te limita mucho tu accionar

Ahora con el límite de cuotas al 70% 50% o 30% hay que ver que termina pasando. Si es que lo dividen COMO LOS DEMAS BANCOS, no sería tan malo, más allá de que el límite es malo en si. Pero si los hacen independientes será algo bueno a pesar del recorte.

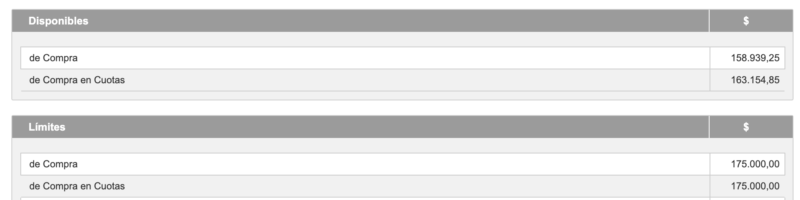

Vean que en el NACION es como tiene que ser. Tienen números diferentes!!! o sea el disponible en CUOTAS es más alto que el de compras porque fueron avanzando. Cuando arranqué seguro estaba por debajo del de un pago disponible

En eso el BBVA siempre fue confuso porque eran diferentes límites… que dicen lo mismo. ¿Para qué lo ponen?

El resto de los bancos que muestro, sean privados o estatales, son independientes.

Aprovecho para recordar algunas dudas en general que me preguntan

¿Se puede recuperar límite de cuotas en los bancos normales? No de manera forzada, porque hay que esperar mes a mes que «caigan» las cuotas

¿Se puede recuperar límite en un pago? ahí si es posible poniendo pesos antes del cierre, lo que irá cubriendo los gastos ya ingresados, ya sea de compras normales como de débitos automáticos o pago de servicios. Esto es así en la mayoría de los bancos.

Ahora en agosto entran la primeras cuotas de la financiación automática que se generó en abril con los resúmenes que no se pagaron en su totalidad. Eso también limita el límite de cuotas y si alguno quiere pagar eso de manera anticipada tiene que pedir a la TARJETA (no al banco) que haga caer esas cuotas para el próximo resumen, y se les cobrará los intereses solo hasta ese momento. Esas cuotas que caigan serán parte del pago mínimo del próximo resumen

Pero esta fue la explicación de cómo funcionan los límites en los bancos normales. Así se debería reflejar una compra en un pago y en cuotas.

POST SOBRE DISTINTOS BANCOS Y TARJETAS

- Galicia https://www.sirchandler.com.ar/tag/banco-galicia/

- BBVA https://www.sirchandler.com.ar/tag/bbva-banco-frances/

- Santander https://www.sirchandler.com.ar/tag/santander/

- NaranjaX https://www.sirchandler.com.ar/tag/tarjeta-naranja/

- Ualá https://www.sirchandler.com.ar/tag/uala/

- Supervielle https://www.sirchandler.com.ar/tag/banco-supervielle/

- Mercado Pago https://www.sirchandler.com.ar/tag/mercado-pago/

- Nación https://www.sirchandler.com.ar/tag/banco-nacion/

- Todos en general https://www.sirchandler.com.ar/category/bancos-tarjetas-credito/

Tarjetas

- Mastercard https://www.sirchandler.com.ar/tag/mastercard/

- Visa https://www.sirchandler.com.ar/tag/visa/

- American Express https://www.sirchandler.com.ar/tag/american-express/

- Apple Pay https://www.sirchandler.com.ar/tag/apple-pay/

- Google Wallet https://www.sirchandler.com.ar/tag/google-wallet/

Seguridad en viajes

- Si usás el banco en viajes, con la aplicación o con una computadora personal, siempre te conviene tener una VPN en los dispositivos para que sea una navegación segura. NORDVPN es una de las líderes en el mundo y con este link conseguís descuento en su plan que te dará seguridad en la navegación en cualquier país del mundo

- Porta tarjetas y porta pasaportes para viajes https://mercadolibre.com/sec/1uX26tH

- Porta tarjetas rígido para viajes con bloqueados RFID https://mercadolibre.com/sec/1MP5VoY

Consejos para gastar mejor en los viajes, edición 2026 https://www.sirchandler.com.ar/2026/01/como-pagar-en-el-exterior-guia-practica-para-viajeros-argentinos/

Descubre más desde Sir Chandler

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Hola Sir, cómo estás? consulta, cómo quedó el tema de unificar los límites? Pregunté en el banco y me dan mil vueltas y nunca me dicen nada. Tengo en el BBVA, me aparece limite en 1 pago 50.000 y en cuotas 50.000. Entiendo que me unificaron el monto no? Yo quería comprar 2 pasajes pero haciendo la compra junta no me va a dejar ya que supera los 50.000 de limite, pero si compro un pasaje en 1 pago y otro en cuotas me dejará? El tema es si unificaron los límites.

mmm con el BBVa es una lotería… no se como quedará

Hola buenas, lo que no entiendo es, por qué hay un limite de cuotas y de contado. Qué significaría ese limite de contado? Sería como pagar en 1 cuota?

Claro, el de contado es un pago

pero cada cuota del mes te descuenta también de ese límite

Si tengo 144 mil pesos en una cuota y 28 mil pesos en cuotas

Puedo comprar un celular de 40 mil en 12 o 6 cuotas?

no… no te da

Deberías pedir 12.000 en un pago y 28.000 en las cuotas que quieras

Hola Sir! muy buena la nota, como toda publicación en el blog.

Encontré un error: se puede recuperar limite en cuotas sin necesidad de esperar a que caigan mes a mes. Esto se logra a través del botón de «cancelación anticipada» desde la pagina de la tarjeta, donde uno puede seleccionar las cuotas que desea adelantar. Si tiene la limitante de que esto es posible de un cierre para otro, no de manera «instantánea» como se logra con el limite en un pago.

Saludos y gracias por tu trabajo!

Si claro!!! totalmente, esa es buena, pero ya dependerá de la economía de cada uno

Muy bueno el contenido Sir Chandler. Una duda que me surge a partir de la lectura es: ¿Si el límite en un pago es inferior al de en cuotas no podés usar el disponible de cuotas? ¡Saludos!

es que van por separado, es lo que puse en el post. Se consumen de manera diferente

si tenés poco en un pago y más en cuotas, es una invitación a pagar en cuotas

Es una loteria. Tiene que ver tambien el analisis de riesgo y estadística. Yo tenia 100 lucas en cuotas y en un pago. Me compre una cosa en cuotas por 80 lucas. Y al mes siguiente tuve 10 lucas en cuotas y 60 en un pago.

A ver si entendí bien, porque soy un queso con esto: el limite de cuota es para cada cuota individual o para el valor total del producto?

Suponganse que tengo limite de 40 mil en 1 pago y de 40 mil en cuotas porque estos hdps no lo actualizan hace un siglo. Encuentro algo de 200 mil en 12 cuotas sin interes (en esencia cada cuota sería de 16 mil aprox).Me cierra por todos lados comprarlo en cuotas por la infleta. Por más que eso esta por debajo de mi limite de cuota, y que los ingresos de sueldo desmuestran que podría tranquilamente pagar las cuotas; yo no podría comprar el producto?

Desde ya gracias gente.

No… podrías comprar algo de 40.000 en cuotas, lo cual te tomaría en un caso de DIEZ CUOTAS un total de 36.000 del límite de cuotas y de 4.000 en el de un pago

no podrías comprar algo de más de 40.000

Disculpe Sir Chandler pero en mi caso con el BBVA, teniendo los limites a igual valor, comprando en cuotas me afectaría en ambos , por el mismo monto.

claro, porque el BBVA es una porquería con eso… lo puse hace años. Los bancos normales lo tienen por sepadado

Sir, me quedé sin límite en la tarjeta por una compra de urgencia y todavía me tienen que entrar algunos débitos pero ya sé que al haber quedado sin límite la tarjeta me los va a rebotar. Sabés si se le puede inyectar guita a la tarjeta o pagar algo de una para liberar límite?

Claro! Metele pesos que en 48hs impacta

Buenas noches ! Quiero consultar algo específico, tengo límite en cuotas de hasta 220.000 pero en un pago 77.000 puedo comprar en cuotas algo de 100.000? O depende del disponible en un pago? Gracias ….

hola, depende de la primera cuota!

Pero si… DEBERIAS poder comprar algo que supere lo de un pago, porque solo te tomará el valor de la primera cuota en ese límite y el resto va al de cuotas

Yo compré en 2020 con banco nación en 18 cuotas, tenía mismo límite en cuotas que 1 pago, resulta que cada vez que quería comprar algo me la rechazaban, llamaba al banco y me decían que no podía ser, que me tenían que descontar la cuota, no el total..No fue así y la pasé pésimo porque uso para comprar comida, pagar cuentas. Ahora me subieron un poco el límite, igual es miseria, y es distinto en 1 pago que en cuotas, necesito comprar algo pero mi miedo es que me saquen todo para comprar en 1 pago, y realmente necesito tener saldo, espero se entienda. Muchas gracias!

Ana el problema son los límites que no se actualizan

pero si son distintos los límites y comprarás en cuotas, te afectará al límite de cuotas y UNA CUOTA debería ser lo que te coma del límite de un pago

Gracias por la pronta respuesta! Claro, ahora son distintos, igual son bajos, con los precios de los electrodomésticos…antes eran iguales y me pasó eso, imaginate 18 meses, decí que te van largando algo, pero eran cuotas bajas.

Gracias y saludos!

Es lo único que encontré que necesitaba, con lo que puse en google, jaja.

buenos dias, soy un desastre pero creoque entendi algo , yo tengo un limite de 50.000 en un pago y 250000, en cuotas, podria comprar algo de 140.000 en cuotas , siempre quel cada cuota no supere los 50.000 de valor, es asi ?

así debería funcionar, claro