Hace unos días vi un par de comentarios sobre que convenía pagar los consumos en el exterior con pesos (que llegan en USD en el resumen)… para recuperar la percepción de ganancias. Si bien cada uno con su economía hace lo que quiere, o lo que sabe, quería marcar la diferencia que hay actualmente en la forma con la cual uno pague.

Esto es captura de ayer de Dolar hoy, como se puede ver. Ahí está el valor del dólar blue, pero también del dólar bolsa también conocido como MEP

Ayer entonces el dólar Blue, antes denominado también discriminatoriamente como el ILEGAL, costaba 158 pesos menos que el TARJETA y el MEP 177 menos que el tarjeta.

¿Cuánto podemos recuperar si pagamos el dólar tarjeta? es decir, pagar con pesos los consumos en el exterior que llegaron en dólares? Posiblemente en el verano 2025 aquellos empleados en relación de dependencia o tipo junio 2025 los que somos autónomos, pueden recuperar 254 pesos, llevando en teoría en un mundo ideal sin inflación, el dólar pagado a $1.099

NUEVO DESCUENTO PARA LOS LECTORES DEL BLOG EXCELENTES OPCIONES PARA VIAJEROS FRECUENTES - COTIZÁ ACÁ Y APLICÁ EL CUPÓN SIRCHANDLER

Pero eso sería hoy un gran error. Y de nuevo, cada loco/a con su tema y su economía.

Hagamos un cálculo ejemplo con 1.000 dólares gastados. Si pagamos en pesos será 1.352.800 que se compone del valor del dólar oficial, que se complementa con el 30% del impuesto PAIS (que no se recupera) y 30% de percepción de ganancias (que si se podría recuperar)

Si esos 1.000 dólares los pagamos con DOLAR MEP comprado ahora o en estos días nos cuesta 1.175.900, es decir que ganamos 176.900

Pero «perdemos» de recuperar en un año o año y medio… 254.000 (es lo que leí en algunos comentarios)

Entonces, ¿Qué pasaría si esos 176.900 que nos ahorramos los ponemos en una inversión FLOJA, pero segura… como un plazo fijo UVA a 180 días… y luego la renovamos de nuevo por 180 días… con la inflación actual ese valor se triplicará (211% de inflación en 2023). O sea nos pasamos de esos 254.000, te diría que lo duplicamos.

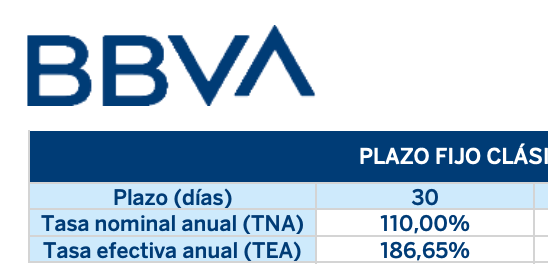

O algo más visible, como un plazo fijo «normal» con tasa que hoy está al 110% y que se puede renovar todos los meses… la tasa efectiva anual es de 186,65% que sale de renovar ese plazo fijo de 30 días por un año de manera automática… o sea casi el triple tendrían de la inversión original.

O miremos al revés. Con esos 176.900 compramos hoy 150 dólares vía MEP. Hace un año el dólar blue costaba $377, hoy cuesta 3,17 veces más. Entonces esos 150 dólares que hoy valen 176.900 en un año serán… ¿más de 600.000 pesos?

Pero claro… perdemos de recuperar 254.000 pesos 😉

En síntesis, HAGAN NÚMEROS, hagan cuentas.

Cuando el dólar blue estaba más caro que el tarjeta, obviamente la mayoría pagaba con pesos los gastos en dólares en el exterior y además recuperaba las percepciones (si podía). Si esto se vuelve a dar vuelta, seguramente sea conveniente volver a hacer como el año pasado o los anteriores.

Solo hice este post para llamar la atención y que hagan cuentas, no es consejo de inversión ni de gastos ni de nada 😉

Solo OJO cuando alguien pone que conviene recuperar las percepciones… se quedó unos meses atrasados.

Yo como siempre gasto con tarjeta en los viajes por el exterior y luego veo acá como pago esos dólares. Hace años lo hago así.

MÁS INFORMACIÓN SOBRE MOVERSE CON DINERO Y PAGOS EN EL EXTERIOR EN LOS VIAJES

- Pagar el resumen con dólares y así evitar las percepciones https://www.sirchandler.com.ar/2023/12/recordatorio-del-pago-con-dolares-de-los-resumenes-de-tarjeta-de-credito/

- Emitir un pasaje en dólares ¿Cómo? https://www.sirchandler.com.ar/2023/12/como-emitir-en-dolares-desde-la-argentina-para-pagar-menos-que-el-dolar-tarjeta/¡

- El error de pagar con dólares ANTES DEL CIERRE https://www.sirchandler.com.ar/2023/03/pago-de-los-dolares-de-la-tarjeta-de-credito-el-error-de-pagar-antes-del-cierre/

- ¿Cómo configurar la tarjeta de débito para que se descuente de la caja de ahorro en dólares en los viajes? https://www.sirchandler.com.ar/2023/01/tarjeta-de-debito-como-asignar-la-cuenta-para-los-gastos-en-el-exterior/

- EUROPA ¿Qué poner en el autorizador de la tarjeta? ¿Dólares o Euros?

- Ojo con el seguro de viajes de las tarjetas de crédito que muchas tienen condiciones del pago total del pasaje. Revisá bien esto con tu banco. Pero siempre podés contratar un seguro de viajes por poco dinero y cuotas para viajar seguro. En Assist 365 tenés buenos precios, cuotas y tiene descuento con el blog poniendo el código SIRCHANDLER https://assist-365.com/?voucher=sirchandler

- Consejos para gastar mejor en los viajes, edición 2026 https://www.sirchandler.com.ar/2026/01/como-pagar-en-el-exterior-guia-practica-para-viajeros-argentinos/

- Billetera por bloqueador RFID para mayor seguridad de las tarjetas https://meli.la/2f9hwZE

- Porta pasaportes y tarjetas de crédito con bloqueador RFID https://meli.la/2MBFdrv

Descubre más desde Sir Chandler

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Hola. Que bancos permiten utilizar cuenta debito en dolares para operar en el exerior? Tengo Nacion y no permite. De ultma alguno de los digitales hay?

hola, el Nación permite…

acá explicado https://www.sirchandler.com.ar/2023/01/tarjeta-de-debito-como-asignar-la-cuenta-para-los-gastos-en-el-exterior/

Excelente! Nunca habia visto esa opcion. Mil gracias!!

Hola Sir Chandler! Consulta, con que me conviene pagar los consumos en Brasil, con Visa o con Master? Sabés si la cotización de cualquiera de las 2 es igual independientemente del banco que tenga? Tenés idea donde podría las cotizaciones Real-Dolar (antes de hacer el gasto). Muchas gracias! 🙂

Hola Adry, lo ideal es que saques las cuentas vos cuando llegues y pruebes las dos.

Tengo post viejos donde siempre conté que Master tiene unos centavos a favor…

Muchas gracias Sir Chandler!!! Y que me recomendás si tengo los dólares? que gaste con tarjeta de crédito o con efectivo?

HOla Adry. No puedo recomendar cosas, solo vos tenés que tomar esa decisión.

Yo como cuento en el blog siempre y hasta lo dice este post, pago con tarjeta

Hola Sr. Tengo una pregunta que no me deja dormir 🤣. Tengo un gasto de 100 usd con mi tarjeta visa del banco ICBC y ademas unos 300k pesos en consumos comunes en pesos. Siempre suelo pagar la tarjeta el ultimo día del vencimieno, mi pregunta es:

Puedo pagar el consumo en dolares con mis dolares en cuanto se genere el resumen y mis co sumos en pesos al final deo vencimiento como siempre? O me conviene pagar dolares y pesos el mismo día?

Gracias de antemano.

hola,si como quieras

te diría que si el resumen se fgenera el sábado o el domingo… esperes al lunes por los dòlares, nada màs

Hola Sir y comunidad

Tienen experiencias o saben si en bancos como HSBC (Visa) hoy están cobrando los resúmenes en USD sin ningún problema en ventanilla.

De ser así, la anulación de los impuestos se ve reflejada a los pocos días una vez hecho el pago?

Saludos

Hola, es que en todos es igual. No pueden no cobrarte con USD

los impuestos se muestren o no la devoluciòn, se hacen igual con la fecha que corresponde, o sea no es en el próximo resumen, aunque quizás si lo veas en ese ese momento, sin ninguna clase de interés

Yo estoy usando mucho la tarjeta del HSBC (Visa) pagando posteriormente con dólares, pero desde caja de ahorro. No hay manera de que puedas pagar vos directo por Home Banking, hay que escribir un e-mail a contactenos arroba hsbc punto com punto ar y pedirles que te hagan el pago del saldo en dólares con los dólares de tu caja de ahorro. Después vos pagás por Home Banking el saldo en pesos menos los impuestos que no corresponden por pagar los dólares con dólares. Respecto de pagar con dólares por ventanilla del HSBC no tengo idea como se manejan, lo que puedo contar es la siguiente mala experiencia que tuve hace unos meses. Fui a depositar una suma chica de dólares (menos de 1000) en una sucursal del HSBC distinta de la sucursal en donde abrí la cuenta (están en dos provincias argentinas distintas). Me cobraron USD 4,24 por hacer el depósito en una sucursal distinta a aquella donde está radicada mi cuenta. Consulté al Galicia y me dijeron que ellos no cobran nada por eso.

Muchss gracias por la data Daniel! Lo tengo en cuenta.

Se me hace que por ventanilla va directo sin escala y evito cualquier sorpresa como te ocurrió a vos.

Saludos

Hola Ezequiel, aclaro: mi depósito por ventanilla no fue para pagar la tarjeta sino simplemente tenía un excedente de dólares y los fui a depositar para no tenerlos encima. Los deposité en una sucursal distinta a la habitual porque estaba lejos de la sucursal donde abrí la cuenta. Y justamente por ventanilla me cobraron ese cargo, por haber depositado en otra sucursal distinta a donde está radicada la cuenta. Debe ser un manejo propio del HSBC, como comenté, el Galicia no te cobra nada por depositar dólares desde otra sucursal. El pago con dólares de los consumos en dólares de la tarjeta, siempre lo hice dando aviso a contactenos arroba hsbc punto com punto ar de que necesito hacer el pago de la tarjeta con dólares desde mi caja de ahorro en dólares, siempre ha salido bien sin ningún recargo, y yo me encargo de pagar por Home Banking todos los pesos que corresponden a otros consumos en pesos, y no pago todos los pesos que corresponden a los impuestos que te cobran cuando pagás los dólares con pesos. Que terrible matete si uno no está acostumbrado a esto. Una vez que te acostumbrás lo hacés como en piloto automático.

Gracias Daniel por toda la info.

Al tener únicamente tarjeta de crédito (no paquete con cta) en el HSBC, no me queda otra que ir por ventanilla entre el cierre y el vencimiento. Tal vez cancelar primero los usd y luego los pesos (sin impuestos).

Daniel, a eso lo llaman comisión intersucursales (sic)… la tiene también el Santander y el BBVA. Te la cobran incluso si es otra sucursal en la misma ciudad de radicación de la cuenta!

Macro y Galicia no tienen esa comisión.

Para mí es un choreo, que querés que te diga. Me cobraron 4,24 dólares por depositar 700. Encima que les estás depositando plata con la que pueden invertir y hacer más plata, te cobran una comisión… Si el Galicia y el Macro pueden no cobrarla, los demás podrían hacer lo mismo. Pero bueno eso debe estar en la letra chica del contrato que uno firma, probablemente.

100% de acuerdo con vos Daniel. Es una avivada del Santander (de las muchas que tienen) y del BBVA. Supuestamente es por el costo del clearing de los Dólares…

Hola Sir, muy buen blog. Tengo bbva y queria preguntarte: mi resumen vence el jueves, pagué los usd con usd y el saldo de los pesos sacando el imp pais. El saldo que pagué sin embargo es menor al mínimo de la tarjeta de crédito y del banco me dicen que pague el total para evitar cargos extras o incluso la inhabilitacion de la tarjeta. Que debería hacer? No quiero darles la $ para que se la timbeen ellos en el mientras tanto o andar corriendolos por todos lados para que me devuelvan lo que me corresponde. Hay riesgo de que me bloqueen si pago menos que el mínimo?

hola Pedro, seguro alguno te sarazeó

NO HACE FALTA PAGAR más de lo que corresponde.

A las 48hs de vencido se cuadra todo… ante la duda, te diría que pongas unos pesos de más y verás que a las 48hs podés recuperar lo que sobra, eso lo mostré en otro post, que es algo bueno que tiene el bbva

Gracias Sir!

Por las dudas puse stop debit para que no cobren. Pagué el saldo de mis gastos REALES. Iba a optar por no pagar nada más, pero me surgió el miedo de que me bajen la tarjeta y tenga que dar 1000 vueltas en el banco.

no no… no pasa

Sabes que con el BBVA perfecto, pagas dólares con dólares, descontas los impuestos del pago en pesos y todo sale bien, pero con el ICBC recién abrí una cuenta y me avisan ellos mismos, los oficiales de cuentas, de antemano que SI O SI, aunque pague los dólares con dólares entre el cierre y el vencimiento, DEBO PAGAR LOS IMPUESTOS EN PESOS, y después ellos los devolveran al mes siguiente. Me parece una barbaridad ya que no voy a tener esa cantidad de pesos en la cuenta, pero me dicen que si o sí los debo pagar primero y «bancar» un mes de espera….. A alguien le pasó con el ICBC? Gracias!!

Silvana es muy común que el personal no esté bien entrenado… te diría que responden eso desde la ignorancia, porque si lo hicieras verías en el resumen siguiente que los impuestos los devolvieron con la fecha de vencimiento anterior… o sea no hacía falta pagarlos

Hola estimado Chandler.

Yo pagué un consumo en USD (alquiler auto en Brasil) un día antes del cierre del mes. Y en la liquidación apareció la conversión a ARS, el impuesto, la percepción y qué se yo qué más. El banco (supervielle, así con minúscula) respondió a mi consulta con que el pago antes del cierre es igual que el pago al día de vencimiento. O sea con todo lo que te cobran por gastar en el exterior…

¿es así la norma?

Hola Nestor, acá explico que no hay que pagar antes del cierre https://www.sirchandler.com.ar/2023/03/pago-de-los-dolares-de-la-tarjeta-de-credito-el-error-de-pagar-antes-del-cierre/

Siempre viendo el resumen y al pagar con USD se compensan los impuestos

Hola Sir y lectores, desde hace un par de meses que hago stop debit de las tarjetas en el Frances, desde hace dias que en al web no puedo encontrar el boton y en la app si esta pero cuando lo toco se queda pensando y no hace nada. Llame y me dijeron con poca convicción que dicho boton apareceria mas cerca del vencimiento de la tarjeta, cosa que los meses anteriores no fue asi. Hay alguien mas con el mismo problema? Gracias!

puede ser… algunas veces no lo he visto

pero tenés otro botón que es para cambiar el importe del débito del próximo vencimiento. Le ponés $10 y listo